Медицина заграницей очень дорогая, поэтому спасает страховка. Из опыта, дешевле всего Сбер через Polis812: у них скидка и оплата рф картой.

Подороже лучше взять страховку от Tripinsurance: оплата рф картой.

Страховки со скидкой →Тема налогов меня волновала давно, мне почему-то хотелось их платить. Странно, да? При этом я совершенно не согласен с тем, как они расходуются в реальности, поэтому в принципе поддерживаю и тех, кто их не платит. Естественно, речь о таких же простых людях, как я, а не о владельцах корпораций и олигархов всяких. Они, как не платили, так и не будут этого делать в любом случае. И все эти разговоры, которые тут возникали периодически в комментариях на блоге, что мол фрилансеры дармоеды не платят, ни о чем. Несколько лет назад, я работал в крупной строительной фирме, и многие там получали ЗП в конвертах, а я так вообще не был трудоустроен официально. Думаю, они до сих пор скрывают часть налогов, и с них налог за одни день, как с меня сейчас за целый год. На мой взгляд фрилансеров всяких и мелких индивидуальных предпринимателей надо трогать в последнюю очередь, пусть сначала с крупняком разберутся.

- Когда стоит платить налоги

- Сравнение различных способов вывода денег

- Начальные данные

- Вывод денег через карты Epayments

- Вывод денег через карты Payoneer

- Вывод на зарубежный личный счет

- Вывод денег через обменники в наличку

- Вывод денег на личный счет с уплатой 13%

- Вывод денег на расчетный счет ИП с уплатой 6%

- Некоторые моменты

- Плюсы и минусы регистрации ИП

Когда стоит платить налоги

Я понятия не имею, при каких суммах стоит регистрировать ИП. Кто-то говорит, что до 15-20 тыс в месяц можно не волноваться, кто-то упоминает 30-40 тыс, а некоторые вообще считают что и сумма в 100 тыс мелкая, и можно ничего не предпринимать. Действительно, пока прецедентов в России я не видел, на форумах пока ни одного случая (или не нашел просто?), чтобы у кого-то начались проблемы из-за таких заработков. А те у кого они высокие давно зарегистрировали ИП или ушли в офшор. Как говорят, не выгодно заниматься такими, как мы, да и нет ресуров, поэтому пока все спокойно.

Но мне кажется, что рано или поздно интернет-сферу приберут к рукам, технологии же не стоят на месте, тем более разные законы принимаются в последнее время. Например, теперь гражданин РФ должен уведомить об открытии зарубежного счета и так же класть туда деньги только через российский банк (хотя вроде что-то сейчас пересматривать будут), иначе штраф 100% на сумму операции. И облагаются ли штрафом карты по типу Epayments или нет, кто ж знает. Также был принят закон о национальной платежной системе, упростили выдачу сведений по операциям на счетах частных лиц. Причем процесс, думаю, не закончен и законы будут приниматься и дальше.

В общем, так как я не владею инсайдом и могу лишь читать законы (не всегда понимая, что там написано), читать форумы, и делать какие-то свои личные выводы, то мне проще было обелиться и вообще обо всем этом перестать думать. Тем более, как я уже говорил, у меня изначально было желание платить налоги. Я для себя сделал такой вывод — если хочется платить налоги и спокойнее себя чувствовать, то стоит это делать. Если не хочется, то надо искать безопасные схемы или уходить в офшор при больших оборотах (как я понял, при малых доходах, это не окупится). Советовать, как поступать, не буду.

Стоит заметить, что не на все свои вопросы вы сможете найти ответы в нашем законодательстве, оно еще сырое. До сих пор нельзя точно сказать, как вывести легально деньги с Adsense (через Рапиду), потому что физ лицо попадает на незаконное предпринимательство, а ИП на уменьшение налогообложения. Поэтому, кто как для себя решил, одни платят 6%, другие 13%. Такая же ситуация с выводом Webmoney, есть два основных способа, и оба они не совсем корректные. Так же сложно вывести ИП деньги с европартнерок, когда платеж идет от иностранного лица. Вообще есть такое негласное правило, не светить те доходы, которые нельзя подтвердить первичной документацией. А как известно, не каждый заказчик (речь о фрилансе) захочет что-то подписывать, а тем более отсылать по почте. Так что, если захотите платить налоги, то еще не факт, что у вас это получится :)

Сравнение различных способов вывода денег

Одной из причин подтолкнувшей меня к регистрации ИП, явилось сравнение потерь при различных способа вывода средств. Можно долго гадать, что будет выгоднее и какие страшные налоги, поэтому я просто сел и составил табличку в Exсel, где подсчитал все известные мне способы со всеми комиссиями и конвертациями. На удивление получилось, что вывод денег через ИП и с уплатой 6% находится в верхней части моего маленького рейтинга, а, например карты epayments, о которых я тоже думал, как о безпалевном выводе, мне даже чуть менее выгодны.

Возможно мой расчет окажется еще кому-то полезен, даже тем, кто и не собирается регистрировать ИП. Только учтите, это моя конкретная ситуация! Вот сам файл, а ниже по порядку каждый пункт.

Начальные данные

Тут приведены средний доход с блога и основные способы его получения. Соответственно, я исходил именно из этих сумм для анализа. Курсы валют взяты на день расчета.

Вывод денег через карты Epayments

При выводе денег на Epayments необходимо все деньги получить сначала на вебмани, потом можно перевести их в WMZ, и после этого отправлять на счет Epayments. Можно и с недавних пор WMR перегонять, они добавили ваюту рубли. Но надо смотреть, чего там с курсами в итоге получается, а то может выгоднее таки WMR на WMZ в обменнике изначально поменять, или еще лучше сразу с партнерок в WMZ получать.

Исключением является партнерка Aviasales (они вообще молодцы в плане вариантов вывода), они могут платить сразу на Epayments, причем заработок партнера при таком способе вывода увеличивается с 50% до 60%. При хороших заработках на авиабилетах, это может играть большое влияние.

Насколько я понял, Epayments является одним из самых безопасных способов вывода в плане налогов, потому что деньги идут только через вебмани и в Россию вообще не заходят. Плюс ко всему, у вас даже нет зарубежного счета как такового, это какие-то виртуальные субсчета, то есть вообще сложно будет вас найти. Так же Epayments удобен тем, кто живет заграницей и по каким-то причинам не хочет открывать заграничный счет.

Но для живущих в России и Украине, мне показалось, это не очень удобным. Во-первых, народ пишет, что сложно найти долларовые банкоматы (в долларах более выгодно снимать), во-вторых, очень маленькие лимиты на снятие, что для долларов, что для рублей, в-третьих, некоторые банкоматы вообще отказываются принимать такие карты. Так же надо понимать, что сегодня такой сервис есть, а завтра нет, поэтому такую карточку нужно использовать только в формате: перевел деньги и тут же снял, то есть не для хранения.

Кому интересен этот способ вывода, могут почитать Searchengines, там есть их официальная тема. А вот тут есть конкретное сравнение Epayments и Payoneer в плане выгодности, основанное на личном опыте снятия средств с карт.

Вывод денег через карты Payoneer

Похожие карты, как и Epayments, только их предлагают сами вебмани для привязки к системе. Вывод осуществляется таким же способом, WMZ выводятся на карту Payoneer.

В интернете уже было сравнение этих карт по сравнению с Epayments, и у меня получилась по расчетам похожая ситуация. За счет комиссий всяких, они менее выгодны. Плюс ко всему, Aviasales тоже придется выводить сначала на вебмани, а это 50% вместо 60%.

Для России рекомендую рублевую карту AllAirlines. Она дает хорошую бесплатную мед страховку и кешбек 2-10%. У меня такая, очень выгодно получается.

Карта с кешбеком →Вывод на зарубежный личный счет

Тарифы на вывод вебмани на любую карту — 1.4% суммарно. Комиссия за вывод на счет, плавающая.

Данный вариант полноценно не может быть рассмотрен мною, потому что у меня нет зарубежных счетов. Плюс ко всему, мое основное место проживания Россия, где я пока нахожусь большую часть времени, а значит мне нужны рубли. Именно поэтому в таблице они и фигурируют. А вот, если жить заграницей постоянно, то этот вариант возможно будет более выгоден, надо смотреть конкретные ситуации.

Вывод денег через обменники в наличку

Меня всегда жаба душила платить обменникам по 3% за вывод. Но, как оказалось, обменники выходят на первое место моего рейтинга по выгодности. Конечно, если обменник совсем оборзевший в вашем городе и берет, допустим, 5%, то ситуация меняется.

Вывод в нал через обменники также считается одним из безопасных вариантов в плане налогов, потому что опять же вы деньги нигде не светите. Однако, есть риск, то обменник сам светанет ваши данные, если вдруг его возьмут за одно место. Такое было недавно на Украине. Еще возможно многим не захочется ездить и лично получать деньги налом. Конечно, сейчас почти все обменники делают переводы на банковские карты, но при больших и регулярных суммах от некоего частного лица не возникнет ли вопросов когда-нибудь? Может и не возникнет, не знаю…

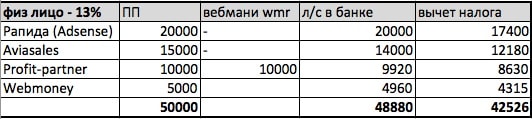

Вывод денег на личный счет с уплатой 13%

Как вариант, выводить все с разу на личные банковские счета с минимальными комиссиями. Например, вебмани можно вывести через Агентство Гарантий на любой свой счет с комиссией всего 0,8%! Adsense через Рапиду может тоже сразу платить на счет и вообще без комиссий. Aviasales выводит на банковский счет увеличивая заработок партнера в этом случае с 50% на 60%.

Данный способ получается самый выгодный из всех, потому что комиссии минимальны, но от также и самый опасный получается. Все поступления на ваши банковские счета идут от юридических лиц, что не есть хорошо, могут когда-нибудь заинтересоваться. А если начать платить подоходный налог в 13%, то способ скатывается в самый низ.

Вывод денег на расчетный счет ИП с уплатой 6%

Ну, и наконец, последний способ, который выбрал я в итоге. Все средства без комиссий переводятся сразу на мой расчетный счет напрямую из партнерских программ. То есть мне не нужно их получать на вебмани и потом переводить куда-то. С доходов, поступивших на расчетный я уплачиваю 6%, так как я ИП на УСН 6%. Все четко и понятно, потери ровно 6% (как оказалось, не самые большие потери) и я белый и пушистый.

Также я в табличку занес траты на оплату Моего Дела, чьими бухгалтерскими услугами пользуюсь, чтобы была более ясная картина. А вот фиксированных взносов в ПФР в таблице нет, потому что при доходах свыше 500-600 тыс в год, их можно не учитывать(!) за счет налоговых вычетов. По ссылке все подробно рассказано, и кстати, с 2014 года, порог будет всего 300 тыс. Так что мои годовые потери составляют именно 6%, а не больше.

Некоторые моменты

Во всех перечисленных черных схемах вывода только Adsense с выводом через Рапиду является самым слабым звеном. Потому что Рапида платежная система, соответствующая закону, и при надобности она сольет про вас все данные. То есть даже, если вы с Рапиды переводите на Webmoney, то это ничего не значит, ведь в Рапиду вы уже деньги завели, а там ваши паспортные данные указаны… Но можно получить с Адсенс сразу на валютный счет.

Конкретные комиссии по каждому варианту в статье не указываю, но они все есть в расчете в табличке. Если кому интересно докопаться до сути, пишите в комментариях, обсудим. Основные потери — это конвертация WMR-WMZ, комиссия Webmoney 0.8% за вывод, комиссия сервиса за вывод, комиссия за снятие в банкомате стороннего банка, конвертация WMZ-рубли, комиссия Mastercard.

Плюсы и минусы регистрации ИП

Плюсы

+ Сплю спокойно

+ Совесть чиста

+ Получаю полное право ругать правительство :)

+ Небольшие потери на вывод денег, заключающиеся только в уплате налога

+ Не играет роль мое местонахождение, то есть статус налогового резидета (для не резидентов физ лиц налог не 13%, а целых 30%!)

+ Проще оформлять шенгенскую визу

Минусы

— Нужно один раз разобраться во всем и потратить прилично времени (Мой Инструкция по регистрации ИП)

— Есть бумажная работа, хоть и ее можно свести к минимуму

— Есть риск вызова в налоговую, когда меня нет в России, но решается доверенностью на проверенного человека

Резюме

Сразу хочу сказать, это моя конкретная ситуация, мои конкретные заморочки, заключающиеся в желании платить налоги и в некотором беспокойстве и страхах. Я посчитал, и вижу, что мне проще и выгоднее работать по-белому. Конечно, надо разбираться, надо заключать договора, но для того, кто зарабатывает через интернет, это можно сказать разовая акция, один раз понял все, настроил, и оно в почти автоматическом режиме работает.

Вполне может быть, что я где-то допустил ошибку, что я совсем неверно представляю ситуацию, происходящую в налоговой сфере или еще чего. Поэтому никому и ничего не советую, сами считайте, думайте и анализируйте.

P.S. Если кто еще знает хорошие схемы вывода, чтобы и безопасно, и комиссий поменьше, напишите, пожалуйста, в комментах.

Выбрать страховку очень сложно, поэтому вот выжимка с форумов и из опыта - ТОП страховок. Я часто путешествую и сам пользуюсь страховками.

ТОП страховок →