Медицина заграницей очень дорогая, поэтому спасает страховка. Из опыта, дешевле всего Сбер через Polis812: у них скидка и оплата рф картой.

Подороже лучше взять страховку от Tripinsurance: оплата рф картой.

Страховки со скидкой →Страхование, о котором пойдет речь в этой статье, у страховых компаний называется страховой полис путешественника, туристическая страховка или же медицинская страховка путешественника, кому как удобнее ее называть.

Для того, чтобы из неприятного случая выйти целым, вылеченным и не сильно потратившимся, стоит разобраться в этой системе. Потому что страховая – как любая подобная контора – очень хочет продать вам полис, но потом очень не хочет платить.

Поэтому, чтобы иметь дело с этой системой, лучше разобраться как она работает; действительно прочитать полис – а не только подписать его. И лучше заранее понимать, что делать, если что-то случится. Чтобы не совершить ошибок, которые позволят страховой отказать вам в лечении или потом в оплате этого лечения.

- Как выбрать страховую компанию

- Как считается начало действия страховки

- Что делать, если страховой случай произошел в последний день страховки

- Как продлить страховку

- Как сдать страховой полис, если поездка не состоялась

- Как купить страховку через интернет

- Какую страховку делать, если собираешься кататься на байке

- Медицинская страховка для пожилых

- Покрывает ли страховка хронические заболевания

- При длительной поездке как лучше страховаться, дома или на месте в стране пребывания?

- Зачем оформлять страховку в Шенген

- Где лучше купить страховку для шенгенской визы

- Cамая дешевая страховка для шенгенской визы

- Зачем делать страховку в Азию

- Где купить страховку ассистенса ISOS?

- Как заранее узнать госпиталь, куда направят

- Смотрят ли страховые отметки о пересечении границы

- Можно ли покупать несколько полисов подряд

Как выбрать страховую компанию

Прежде всего, хочу посоветовать мега полезный сервис сравнения цен на страховки — Cherehapa. Долгожданный! Вот уже несколько лет, как покупка страховки стала намного проще. Теперь не нужно проверять кучу сайтов страховых компаний, заходишь на Черехапу и сразу видишь цены на 16 страховок и там же покупаешь.

На большую часть большую часть негативных отзывов в интернете представители страховых отвечают аргументировано, почему страховка не сработал. Но за каждым таким случаем стоят живые ситуации – когда человек испугался за здоровье – свое или близкого человека, растерялся и совершил какую-то юридическую ошибку – и в итоге не получил ту помощь, на которую рассчитывал, когда оплачивал полис.

Чтобы этого не произошло – надо не просто застраховаться, но и внимательно прочитать те документы, которые вам дадут. И заранее понять алгоритм действий, на что вы можете рассчитывать, а на что нет.

Страховая компания, которая продает вам полис, работает с одной из ассистанских (сервисных) компаний. Про несколько основных асистансов я писал в своей статье Страховка путешественника, а также давал список страховых компаний с их ассистансами. Также там и другие нюансы описаны, включая хорошие связки страховая-асистенс, обязательно прочитайте!

Когда происходит страховой случай, звонит пострадавший не в свою страховую – а в эту ассистентскую компанию. То, насколько вежливым и квалифицированным будет общение с оператором, зависит от ассистанской компании, а не от страховой.

То, в какой госпиталь отправят, позаботятся ли о транспорте или придется вызывать такси, придется ли самим оплачивать счет в клинике (а деньги у страховой получать уже после возвращения на родину), возьмут ли в залог паспорт и сколько звонков потребуется, чтобы этот паспорт забрать – зависит от работы ассистанской компании.

Но надо понимать, что решение об оплате счетов принимает не ассистанская компания, а страховая. То, насколько быстро вам согласуют прием у врача, вызовут машину – или придется ехать на такси, дадут ли добро на оплату лечения или нет – это уже решение страховой компании. К сожалению, страховых без отрицательных отзывов нет, это придется принять, как факт, и выбирать уже из нескольких зол меньшее.

Реклама. ООО «СМАРТ АССИСТ». ИНН 3662294911

Реклама. ООО «Партнерская Программа Черехапа Страхование». ИНН 7707415919

Как считается начало действия страховки

Надо внимательно читать условия конкретной страховой компании – потому что у разных страховых разные правила. Причем читать именно полис, который вы подписываете, потому что часто договор полиса отличается от опубликованного на сайте.

Обычно когда вы обращаетесь по страховому случаю, у вас спрашивают дату въезда в страну и могут попросить отсканировать и выслать все страницы паспорта, чтобы убедиться, что вы еще не потратили все дни за границей по этому полису.

Если у вас есть два полиса, в одном из которых осталось 10 дней, а другом 5, то они не плюсуются, а расходуются одновременно – потому что каждая компания будет проверять ваши дни за границей.

Что делать, если страховой случай произошел в последний день страховки

Если страховой случай произошел в последний день – главное успеть его зарегистрировать (позвонить в асистенс) до окончания действия полиса. Условия у всех страховых разные, но обычно страховыми предусмотрено, что лечение занимает некоторое время и может продолжаться и после окончания полиса.

А вот сколько именно дней дается на лечение после окончания полиса – зависит от условий конкретной страховой. Чего точно не имеет смысла делать – это докупать еще несколько дней этой же страховки, потому что на них страховой случай распространяться не будет.

Это же новый полис, он не может иметь отношения к чему-то, произошедшему до его покупки. Более того, если страховые соглашаются оформить полис дистанционно – действовать такой полис начинает через несколько дней.

Как продлить страховку

Продлить страховой полис нельзя. Можно купить новый. Но надо учитывать, что не все страховые компании продают полисы через Интернет, и не у всех страховых компаний он будет считаться действительным без пересечения границы. То есть предполагается, что вы покупаете полис, находясь в России, и потом пересекаете границу.

Также у некоторых страховых действует временная задержка. Например, при покупке полиса у Совкомбанк Страхование, находясь заграницей, нужно ждать 5 дней после покупки полиса, прежде, чем он начнет действовать (то есть можно указывать дату начала действия полиса не сегодняшним числом, а отсчитав 5 дней вперед). Так они защищаются от мошенников, пытающихся купить полис в день возникновения медицинских проблем.

Подробно тех страховках, которые можно покупать находясь уже заграницей, я писал в этом посте.

Как сдать страховой полис, если поездка не состоялась

Правила разных страховых могут отличаться, но обычно до начала действия полиса можно сдать его и получить назад стоимость полиса за вычетом стоимости накладных расходов. Обычно это бывает примерно треть стоимости полиса.

После начала действия полиса сдать его обычно нельзя, даже если вы использовали 2 дня из полугода.

Как купить страховку через интернет

При оформлении страхового полиса через интернет вместо печати используют электронную подпись, которая ничуть не хуже печати на бумажном полисе. («Федеральный закон «Об электронной подписи» № 63-ФЗ от 06.11.2011 г.») Можно и подстраховаться, после покупки полиса позвонить в компанию и проверить его по номеру.

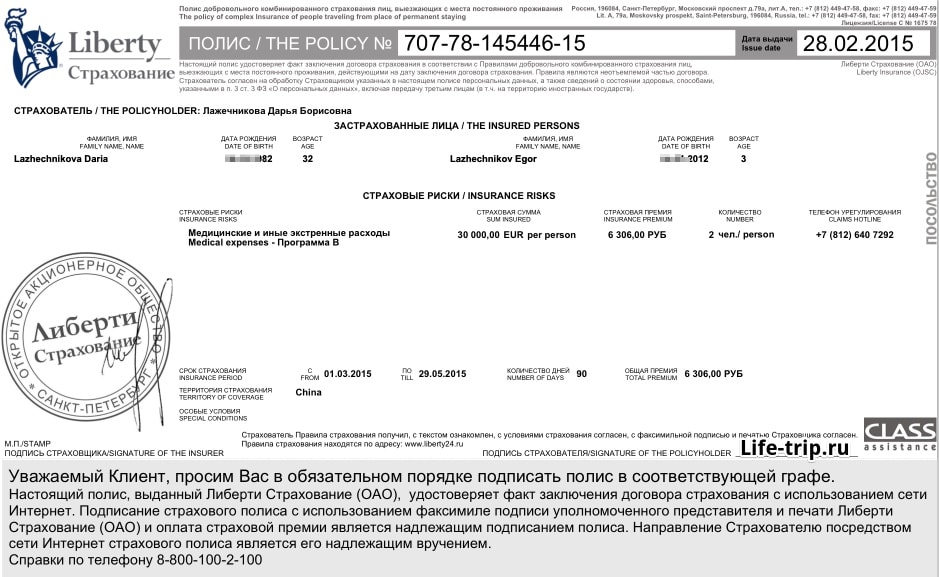

Я уже несколько раз покупал полисs Абсолют, Согласие, Liberty, через сервис Cherehapa, и делал это каждый раз онлайн, оплачивая банковской картой. Никаких проблем, полис приходил мне на емейл в электронном виде, и дальше я пользовался им в нужной стране.

Главное, если вы уже находитесь не в России, обязательно уточните перед покупкой, когда он начнет действовать, и не запрещено ли вообще правилами страховой компании покупать полис, находясь заграницей.

Потому что, например, по правилам той же Либерти (сейчас Совкомбанк Страхование), полис в таком случае начнет действовать через 5 дней. А многие компании, вообще не продают полис на человека, который уже находится не в России. Подробно о страховках, которые можно купить, находясь заграницей в этом посте.

Многие компании при страховом случае просят выслать копию всех страниц загранпаспорта. Если выяснится, что в момент страхования человек был не в России, это может служить поводом для страховой признать полис недействительным (и, соответственно, отказаться оплачивать лечение).

Какую страховку делать, если собираешься кататься на байке

Надо внимательно читать условия именно Вашей страховки, то, что написано в договоре страхования. По правилам большинства страховых компаний езда на байке (мотоцикле) покрывается только пакетом «Спорт» или «Активный отдых» (и не покрывается обычным). Нужно читать правила каждой страховой.

Или же зайти на ту же Черехапу и поставить галочку напротив «Передвижение на мотоцикле/мопеде», которая находится в разделе «Занятие спортом и активный отдых». Тогда вы сразу увидите изменение цены и отфильтрованные результаты по страховым.

У некоторых страховых управление байком входит в стандартный пакет. Один из примеров Tripinsurance.

При наступлении страхового случая всегда будьте готовы к вопросам:

- кто был за рулем

- если за рулем был пострадавший, есть ли у него права категории А

- употреблял ли пострадавший алкоголь (причем в госпитале могут сделать проверку на алкоголь, не поверив на слово).

Последний вопрос для решения страховой ключевой – если вы пили, то никакой случай не будет признан страховым. Права категории А тоже играют не последнюю роль — вполне нормальна и обычна ситуации, когда несмотря на купленную спортивную страховку, страховая в итоге отказывает признавать случай страховым, ссылаясь на отсутствие у водителя прав нужной категории.

Поэтому те, кто ездит без прав, часто прикидываются пассажирами или вообще не говорят о том, что упали именно с байка. Соответственно, если у вас нет прав, то нет смысла делать страховку с дополнительным пакетом, только зря переплачивать. Все же я бы рекомендовал ездить с правами или же стараться не упоминать о байке.

Медицинская страховка для пожилых

Не все страховые компании делают страховки для путешественников старше 65 лет, и почти все вводят коэффициенты к оплате (то есть стоимость увеличивается). Какие-то страховые в принципе могут не страховать с определенного возраста.

Надо иметь ввиду, что лечение хронических заболеваний не будет никакого – только симптомы, то есть по сути – анальгин. Так что в любом случае надо брать с собой огромную аптечку от всех своих хронических заболеваний.

Покрывает ли страховка хронические заболевания

Туристическая страховка путешественника не покрывает лечение хронических заболеваний. Что имеется ввиду?

Если есть явная угроза жизни – то страховая оплачивает срочные меры. Но не оплачивает лечение. Например, в случае обострение гастрита есть вероятность, что врач даст обезболивающее и не даст ничего от гастрита. Или что врач нужные таблетки даст – а страховая откажется оплачивать прием.

Для России рекомендую рублевую карту AllAirlines. Она дает хорошую бесплатную мед страховку и кешбек 2-10%. У меня такая, очень выгодно получается.

Карта с кешбеком →Обычно страховые не отказывают в оплате при небольших затратах, но надо иметь ввиду, что такой случай может быть признан не страховым. Лучше не рассчитывать на страховку в этом случае, а брать с собой лекарства от своих хронических заболеваний.

Что происходит в ситуации, когда аптечкой не обойтись и необходимо настоящее врачебное вмешательство – на пример, в случае сердечного приступа, прободения язвы и прочее. По правилам большинства страховых компаний, они оплачивают госпитализацию, если была явная угроза жизни.

То есть врачи должны привести вас в транспортабельное состояние и после этого страховая оплатит отправку больного на родину (если такой пункт у страховой есть). Но надо понимать, что в таких случаях страховая компания может постараться найти повод счет не оплачивать.

Также бывают ограничения на максимальную сумму, которая меньше страховой суммы — например, 10000$ вместо 50000$, которая действует для остальных случаев.

Можно попробовать обезопасить себя и попросить доктора написать:

— была угроза для жизни

— вмешательство было срочным

— что данный случай не являлся обострением хронического заболевания и не был им вызван

Но сами понимаете, не каждый доктор будет готов рисковать своей лицензией и ввязываться в такие дела.

При длительной поездке как лучше страховаться, дома или на месте в стране пребывания?

Минусы:

1. Местный медицинский страховой полис начинает работать не в день покупки, а спустя какое-то время. Плюс, пока руки дойдут заняться страховкой, пока найдете агента, пока оформите страховку – пройдет достаточно много времени. Если что-то случится в первые дни, страховки на эти дни не будет, это первый минус. К тому же, в самолетах и в дороге, естественно, работает только страховка путешественника, местные страховки не помогут.

2. Компанию, которая застрахует вас, придется еще поискать. И не во всех странах найти ее будет просто. И не во всех странах агенты будут говорить по английский. Из известных и присутствующих во многих странах советуют Bupa.com, но она дорогая.

3. Страхование в местной компании, как правило, будет дороже.

4. Есть услуги, которые местной страховкой не покрываются по определению. На пример, репатриация тела на родину.

5. У местной компании почти наверняка не будет поддержки на русском языке.

Плюсы:

1. С некоторыми оговорками можно лечить хронические заболевания. Оговорки в основном связаны со сроками – для каждого хронического заболевания есть свой срок от начала покупки страховки.

2. Вам не предложат отправить вас лечиться на родину при малейшем намеке на операцию, а будут гарантированно лечить на месте.

При поездке меньше чем на полгода местная страховка выглядит как-то бессмысленно: хронические заболевания так быстро покрываться не начнут, страхование путешественника будет порядочно дешевле. При поездке больше чем на год – достаточно осмысленно хотя бы тем, что страховая не попытается отправить вас лечиться на родину. Хотя, в некоторых случаях, это скорее минус.

Зачем оформлять страховку в Шенген

Во-первых, это обязательная штука. То есть ее проверят, как минимум, один раз – когда будут оформлять визу. Второй раз ее могут проверить на въезде на границе. Фактически ее проверяют очень и очень редко, но если проверят и обнаружат ее отсутствие — или заставят купить ее прямо на границе, или отправят домой. У меня есть целый пост про всякие нюансы — Страховка для Шенгенской визы.

Во-вторых, медицина в Европе достаточно дорогая, а страховка туда достаточно дешевая, поэтому проще купить страховку, чем не покупать.

Где лучше купить страховку для шенгенской визы

Можно вообще не думать об этом и сделать около консульства, пока будете стоять в очереди за визой. Или прямо в агентстве, которое вам будет оформлять визу. Но я лично предпочитаю покупать страховки через Интернет, потому что это занимает буквально 5 минут времени.

Тем более я знаю, какую именно страховку я буду брать, чего и всем желаю — прочитать отзывы о страховых, об асистенсах, с которыми эти страховые работают и сделать выбор с открытыми глазами. Не дай бог придется воспользоваться страховкой, а она может оказаться не рабочей и откажет из-за надуманной причины.

На текущий момент я предпочитаю покупать себе и своей семье страховки через Cherehapa. Уже раз 10 приходилось пользоваться страховкой, и пока проблем и вопросов каких-то не возникало.

Но главное, мне кажется, не делать страховки самые дешевые страховки или первые попавшиеся. Если вы не знаете, какой какую страховую выбрать, не понимаете, что такое асистанс, и вообще у вас куча вопросов, то загляните в мой обобщающий пост про страховки путешественника.

Cамая дешевая страховка для шенгенской визы

Впереди планеты всей агенство Евротур. Да-да, именно в агентствах самые дешевые страховки, дешевле просто нет. Евротур продает их онлайн, на руки получаете полис от Альфастрахование с асистнесом Savitar, что довольно неплохо.

Другой вариант заплатить за страховку меньше, например, для годового Шенгена – это оформить ее только на первую поездку. Некоторые страны это разрешают, надо внимательно читать, правила оформления визы в конкретную страну. А еще для экономии имеет смысл смотреть годовые страховок.

Отдельно еще посмотрите мой ТОП 10 самых дешевых страховок для Шенегена.

Зачем делать страховку в Азию

Страхование в Азии не обязательно, в отличие от Шенгена. Поэтому «делать или не делать» остается на волю путешествующего. В принципе, медицина в Азии не такая дорогая, как в Европе. В Таиланде, например, обычно есть два разных госпиталя: один, дорогой, работает со страховой, и второй, дешевый, работает за наличные.

Правда, на этот счет есть разные мнение, кто-то советуют ехать в дешевые, кто-то говорит что только в дорогие и никак иначе.

Но в целом лечение в чужой стране обойдется вам дороже, чем в своей, хотя бы потому что в России условно-бесплатная медицина, плюс вы не будете знать, куда именно ехать и что там говорить. То есть страховка – это некоторая гарантия, особенно при сложных случаях, когда потребуется серьезное лечение.

Один из самых частых случаев в Таиланде — падение с байка. Оно покрывается не любой страховкой, а только той, где это вошло в пакет, сразу или за дополнительную плату (опции выбираете при покупке полиса). Само собой в крови не должно быть алкоголя, и нужны права категории А.

Катание на доске тоже может не входить, поэтому сразу узнавайте перечь активностей, которые будут застрахованы. Иногда можно полечиться за наличку. Подумаешь насморк или ссадина на ноге. Но, к сожалению, может возникнуть такая ситуация, когда наличных денег просто не хватит.

Именно поэтому и есть этот пост, нужно понимать для чего вы делаете страховку, и когда ей стоит пользоваться, а когда нет. Грубо говоря, любящим выпить и сесть при этом за руль прямая дорога в тюрьму госпиталь лечиться за наличку.

Где купить страховку ассистенса ISOS?

Раньше с ассистенсом ISOS работала страховая Согласие и еще парочка других, но потом они перестали продавать страховки от ISOS, сейчас у них другой асистенс. ISOS вообще перестал работать на территории России с конца 2014 года. Некоторое время страховку от него можно было встретить у отдельных премиальных банковских карт (например, у Райфайзена), но сейчас в 2015 я их там уже не нашел.

Жаль, хороший был асистенс, лучший. Правда, не очень дешевый. Единственный вариант, где можно его теперь купить, это напрямую на его официальном сайте. Только поддержка будет на английском языке и цены вам вряд ли понравятся.

Как заранее узнать госпиталь, куда направят

Если вкратце, то никак. Почему-то это «секретная» информация. Дело в том, что в госпиталь вас направляет не страховая, а сервисная компания (асистанс). И в зависимости от того, с какими госпиталями у этого асистенса есть договора, туда и будут направлять.

Иногда используется еще один асистанс (обычно вы об этом даже не знаете) и тоже для того, чтобы были договора с госпиталями. Но все это внутренняя кухня и доступа туда у вас нет.

Вы можете позвонить в страховую или в асистанс, но они вам ответят, что вот когда у вас будет страховой случай, вот тогда мы вам и скажем адрес госпиталя, мол, от очень многих факторов зависит.

По факту же, страховые на определенном отрезке времени (допустим, год), отправляют всех в одно и тоже место. И вы можете попробовать найти описание страховых случаев в интернете (отзывы), и там, как правило, будет указан город и госпиталь. Но это муторное занятие, к тому же не гарантия вовсе.

Смотрят ли страховые отметки о пересечении границы

Когда как. Иногда просят выслать фотографию со штампом/визой в паспорте, иногда нет. Зависит от страховой и вашего случая. Также зависит от того, годовая ли у вас страховка и сколько дней может быть каждая поездка (и сколько поездок в году). Сами понимаете, что если возникнут какие-то подозрения, то точно попросят. Я бы не нарушал все эти сроки.

Можно ли покупать несколько полисов подряд

Один из вопросов, можно ли еще до поездки купить полисы друг за другом, разбив тем страхование поездки на несколько частей. Можно! Но не у всех страховых компаний. Например, у ERV обязательное требование — 1 страховка должна покрывать весь период путешествия, хотя в правилах страхования это нигде не указано.

Выбрать страховку очень сложно, поэтому вот выжимка с форумов и из опыта - ТОП страховок. Я часто путешествую и сам пользуюсь страховками.

ТОП страховок →