Автор: Олег Лажечников. На сайте мой личный опыт. Финансовые, налоговые, юридические и медицинские темы здесь описаны только с точки зрения того, как я их прошёл. По конкретно вашей ситуации консультируйтесь со специалистами. Я не юрист, не бухгалтер и не медицинский работник, а обычный путешественник.

Начинал я вести бюджет с обычного файла в Excel когда-то давно. Но мир не стоит на месте, поэтому вот уже 7 лет я веду бюджет в сервисе Дребеденьги Домашняя бухгалтерия, состоящий из веб-версии и мобильного приложения. В результате удалось автоматизировать большинство процессов, которые раньше отнимали время.

А ответ на вопрос, зачем вообще все это нужно, читайте в моем посте — Как вести семейный бюджет.

• Премиум страховка от Tripinsurance, популярна у путешественников, так как самая надежная. Я часто покупаю ее себе. Подходит для Турции, стран Шенгена, Таиланда, США и др. Оплата любой картой.

• Сравните цены на все страховки. В этом агрегаторе их штук 30, можно сравнить и выбрать. О каждом полисе подробная информация. Очень удобно.

Мой краткий отзыв о Дребеденьги

Почему я выбрал именно их? Все просто — их структура/логика примерно соответствует тому, что у меня было в табличках Excel и в голове. Я установил 5 самых популярных приложений на телефон и далее смотрел, сколько мне надо времени, чтобы разобраться, и насколько мне все удобно.

Проще всего для меня оказались Дребеденьги (потом перешел в Дзенмани, но сервис хороший). Не то, чтобы я их считаю самыми лучшими, просто мне они очень подошли. А вам придется подбирать то, что удобно вам. Кстати, на сайте Дребеденьги есть демо-режим, вы всегда можете без регистрации зайти и полазить внутри.

Для меня плюсом является то, что Дребеденьги — это сервис состоящий из мобильного приложения (Android, iOS) и браузерной онлайн-версии. Некоторые вещи удобнее делать на ноутбуке и большом экране. Ну, и именно на сайте находится основной функционал — создание категорий затрат/доходов и мест хранения, планирование трат, вся аналитика и тд.

Мобильное приложение выполняют функцию автоматического отмечания трат — считывает пуш-сообщения смартфона и распознает их. Траты можно вводить вручную, ведь случае с наличными деньгами иначе никак. Но лично я стараюсь минимизировать наличку. В приложении всегда можно увидеть баланс всех своих счетов и карт, а также посмотреть траты/доходы по категориям, датами и прочими критериям.

Теперь о ценах, есть 2 подписки: Бесплатная и Премиум за 600 руб/год.

Пользование сайтом и основным функционалом — доступно бесплатно, как раз можно попробовать. А вот планирование, синхронизация мобильного приложения с сайтом, сканирование чеков и еще ряд функций есть только в Премиуме.

На мой взгляд, 50 руб в месяц — копейки за такую услугу. Сейчас сервисы и приложения стоят гораздо дороже, я уже молчу про онлайн-игры или чашку кофе в забегаловке. Поэтому я сижу на Премиуме с самого начала.

Минусы

Для меня есть несколько минусов, которые, возможно, большинству вообще будут не очень понятны.

- Учет инвестиций.

- Хотелось бы побольше функционала в мобильном приложении. Сейчас в нем невозможно посмотреть суммарные траты по категориям за определенные периоды. Конечно, для этого лучше подходит большой монитор и веб-версия, как я уже говорил выше, но все-таки хотелось бы тоже иметь такую возможность.

- Во время путешествий очень пригодилась бы функция автоматической конвертации при тратах в валюте. Пусть даже не точный курс был (ибо у каждого банка он свой), а из интернета. Например, ставишь галочку «Я за границей» и выбираешь валюту страны путешествия.

- Если для ведения бюджета используется не один аккаунт, а несколько (семья), то правила импорта для смс от банков нужно создавать для каждого аккаунта свои. Это очень неудобно, хотелось бы иметь возможность применить правило для семьи, так как чаще всего правила одинаковые. Сейчас выход использовать 1 аккаунт, а не несколько.

Подготовка перед использованием

Шагов по подготовке всего несколько. Самое главное не сервис настроить, а определиться с категориям затрат, источниками дохода, местами хранения и валютами. Эти разделы находятся в меню в пункте Справочники. Если вы до этого уже вели бюджет, то сделаете все за 10 минут.

Помните, настройка параметров бюджета делается на сайте, а не в мобильном приложении.

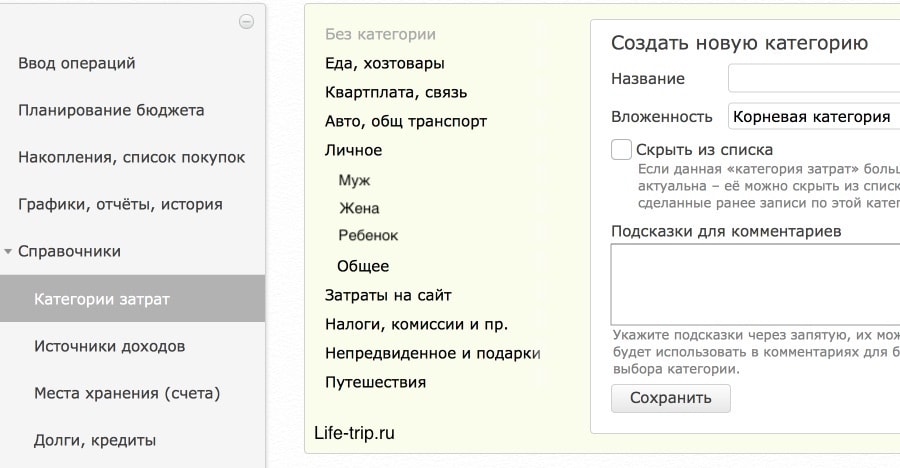

Категории затрат

Здесь вы задаете названия ваших статей расходов: Еда, Хозтовары, Квартплата, Путешествия и тд. Можете сделать буквально 2-4 статьи, а можете очень подробно 10-20, в том числе и со вложенными пунктами.

Есть возможность перетаскивать мышкой уже созданные категории в нужном вам порядке и менять их названия в любой момент.

Периодически я меняю статьи расходов, но в целом структура похожа на ту, что на этих скриншотах. Сначала у меня было очень подробно все, в 2 раза больше, но потом я объединил некоторые категории. Имеет смысл оставлять те категории, которые вы будете анализировать, или по которым вам нужно контролировать траты (как в сторону уменьшения, так и увеличения).

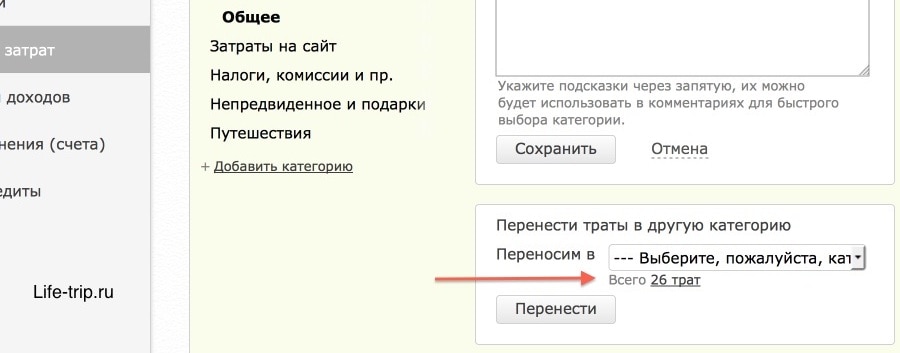

Если зайти в настройку конкретной категории затрат, то там есть функция переноса трат из этой категории в другую. Это может понадобится, если вы хотите объединить категории или удалить.

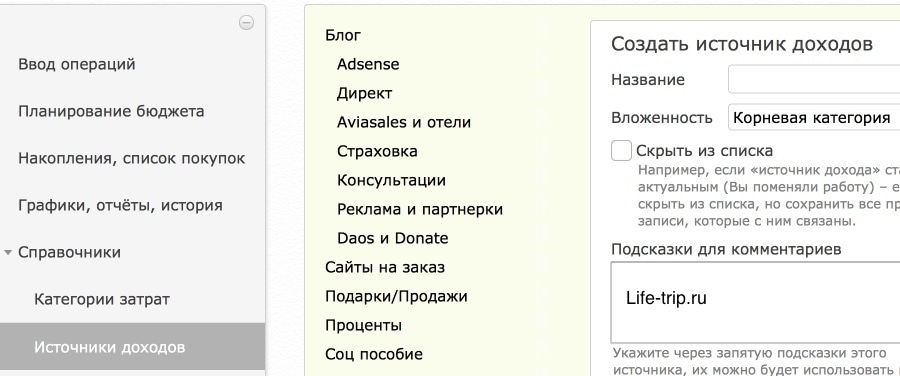

Источники дохода

Тут примерно все тоже самое, что и в предыдущем пункте, суть та же. Скорее всего, источников у вас будет буквально несколько штук, по типу «Моя зарплата» и «Зарплата жены». У фрилансеров и всяких предпринимателей источников, как правило, больше: доходы с разных партнерок, с рекламы, за оказанные услуги и тд. Опять же можно подробно дробить, а можно объединить в одну категорию.

Сюда же можно записать такие статьи доходов, как «Проценты с депозита», «Подарки» и тд.

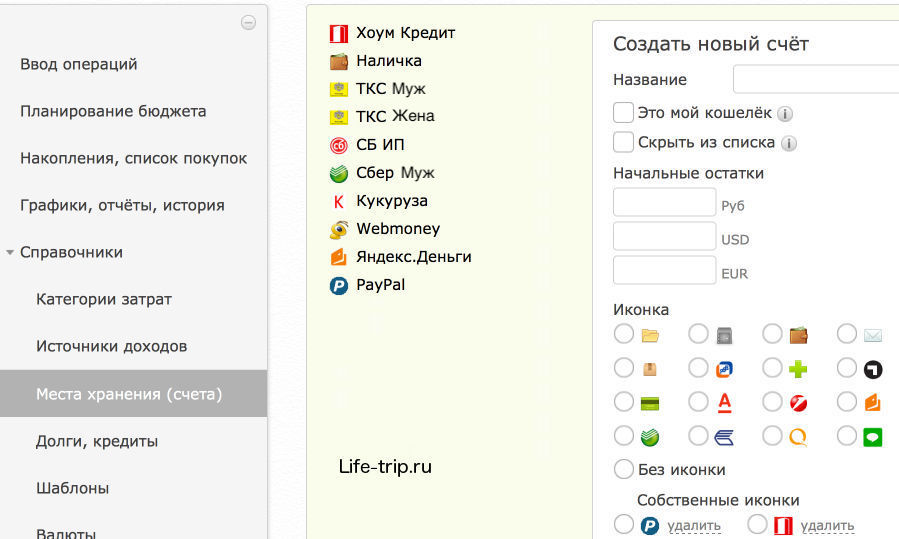

Места хранения

Если у вас есть 3 счета/карты в разных валютах в одном банке, необязательно создавать 3 места хранения. Можно создать 1 место и использовать 3 валюты.

Принцип тот же — указываем все банковские счета и карточки, электронные кошельки, депозиты. В общем все, где у вас есть средства. На этапе создания мест хранения нужно будет еще задать Начальные остатки — суммы, которые сейчас на этих счетах находятся. Это будет отправная точка ваших финансов.

Так как банковские карты — это одна из моих тем, то у меня их довольно много и в разных банках. К тому же есть не только карты, но и накопительные счета и депозиты в разных валютах. Ума не приложу, как бы я это держал просто в голове.

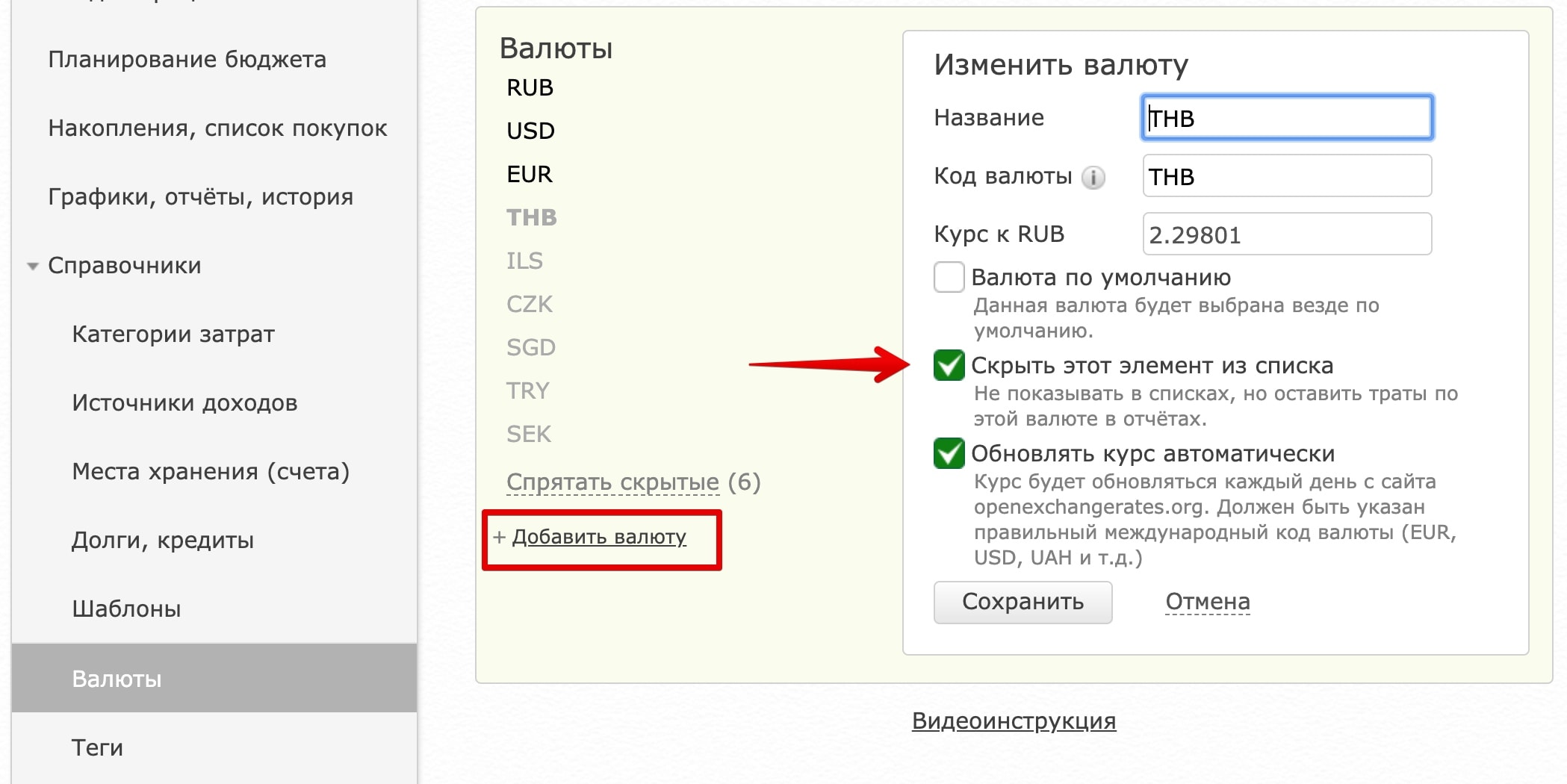

Валюты

Последнее, что нужно сделать — это задать нужные валюты. После регистрации, там уже будет несколько валют и если вам их достаточно, то ничего делать не нужно. Так как я много путешествую, то у меня их там много. Но их можно добавить и потом, в любой момент.

Также, если в текущий момент валюта стала не нужна (например, вы уехали из Таиланда), то можно скрыть THB. На отображение трат в этой валюте — это не влияет. Просто валюта исчезает из списка в окошке отмечания трат/доходов, чтобы глаза не мозолила.

Помню, меня как-то спрашивали, а что делать, когда в другой стране находишься, как бюджет вести, ведь возникают валютные расходы. Тут есть разные подходы.

Возьмем к примеру Испанию, где в ходу евро. Очень рекомендую пользоваться там картой, привязанной к счету в евро. Во-первых, это выгоднее в плане конвертаций (подробнее об этом), во-вторых, в бюджете будут списываться траты сразу в евро.

Теперь возьмем Таиланд, где тоже можно использовать карту Т-банк Black, привязанную к счету в батах. Но, допустим, вы не хотите или у вас нет такой карты. Тогда добавляем валюту THB в Дребеденьги. С наличкой все просто — все траты отмечаем в батах. При оплате же рублевой картой нужно будет смотреть, сколько списалось в рублях по курсу и именно эту сумму вручную заносить в бюджет. Так как при автоматическом распознавании смс от банка, будет добавляться в бюджет операция именно в батах.

Как вести бюджет в Дребеденьги

Всеми возможностями сервиса Дребеденьги я не пользуюсь, но большей частью. Постараюсь осветить основное и достаточное для ведения домашнее бухгалтерии, иначе пост очень длинный получится.

Расходы/доходы/перемещения/обмены

Расходы — это все ваши траты. Отмечают для того, чтобы контролировать расход средств, а также иметь статистику расходов, ее потом можно на отдельной странице анализировать или на графике.

Доходы — все ваши поступления. Разница между доходами и расходами — есть ваш резерв, накопления.

Перемещения — нужны для того, чтобы переместить ваши средства между счетами. Например, вы перебрасываете деньги с одной карточки на другую, или же кладете деньги на электронный кошелек, или снимаете с карточки наличку. Все этим операции надо заносить, чтобы правильно отображался баланс во всех местах хранения.

Обмены — служат для фиксирования обмены валюты. Вы можете заносить, как обмен валюты в пределах одного места хранения (например, наличные), так и между разными местами (например, сняли с рублевой карты наличные доллары).

Все уже внесенные операции отображаются списком внизу. Можно установить фильтр на показ операций за текущий месяц, за предыдущий, за полгода, год и тд. У меня всегда показывается текущий месяц.

Заносим операции

На сайте

• Гайд по Таиланду - мой основной пост, как поехать самостоятельно, составляю уже 15 лет.

• Гайд по Сочи - езжу почти каждый год.

Выбираем Ввод операций слева в меню (эта страница открывается по умолчанию после входа на сайт) и видим перед собой окно, где можно выбрать вкладки «Расходы», «Доходы», «Перемещения», «Обмены». Далее вы просто вводите требуемую сумму, валюту платежа, выбираете категорию затрат или источник дохода, а также место хранения.

Также полезно заполнять поле Комментарий и теги, но об этом подробнее ниже.

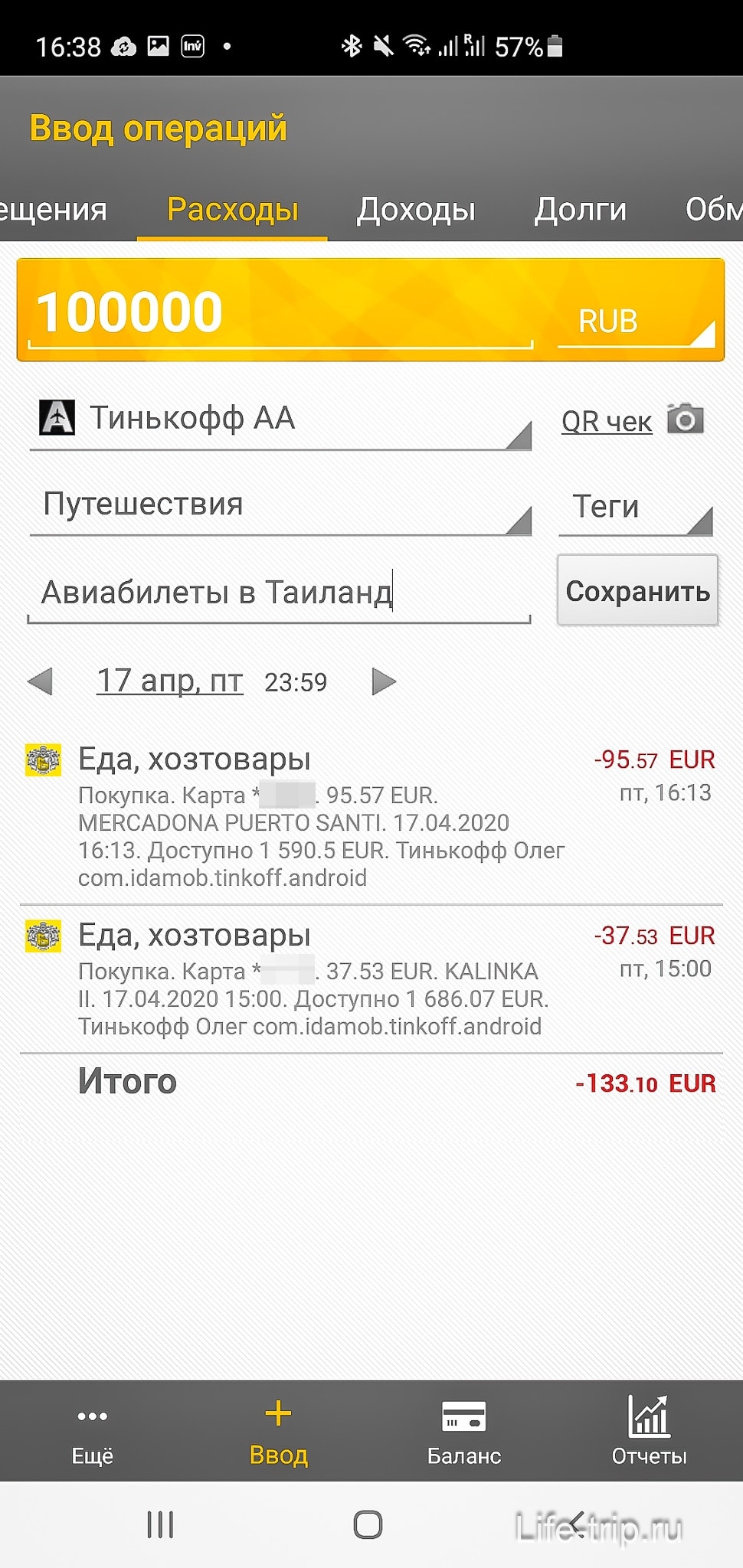

В мобильном приложении

В приложении все выглядит очень похоже. Выбрав вкладку «Ввод» внизу (она сама открывается по умолчанию), вы видите вверху другие вкладки: Перемещения, Расходы, Доходы, Долги, Обмены валюты. Выбираем нужную и заполняем все поля, и заносим операцию.

В приложении внизу есть вкладки «Баланс» и «Отчеты». На первой всегда можно посмотреть, сколько у вас денег на счетах на текущий момент, а на второй ваши траты/доходы по месяцам суммарно. Также в отчетах есть не очень заметная кнопка «1» в правом верхнем углу, где можно настроить, что показывать в Отчетах.

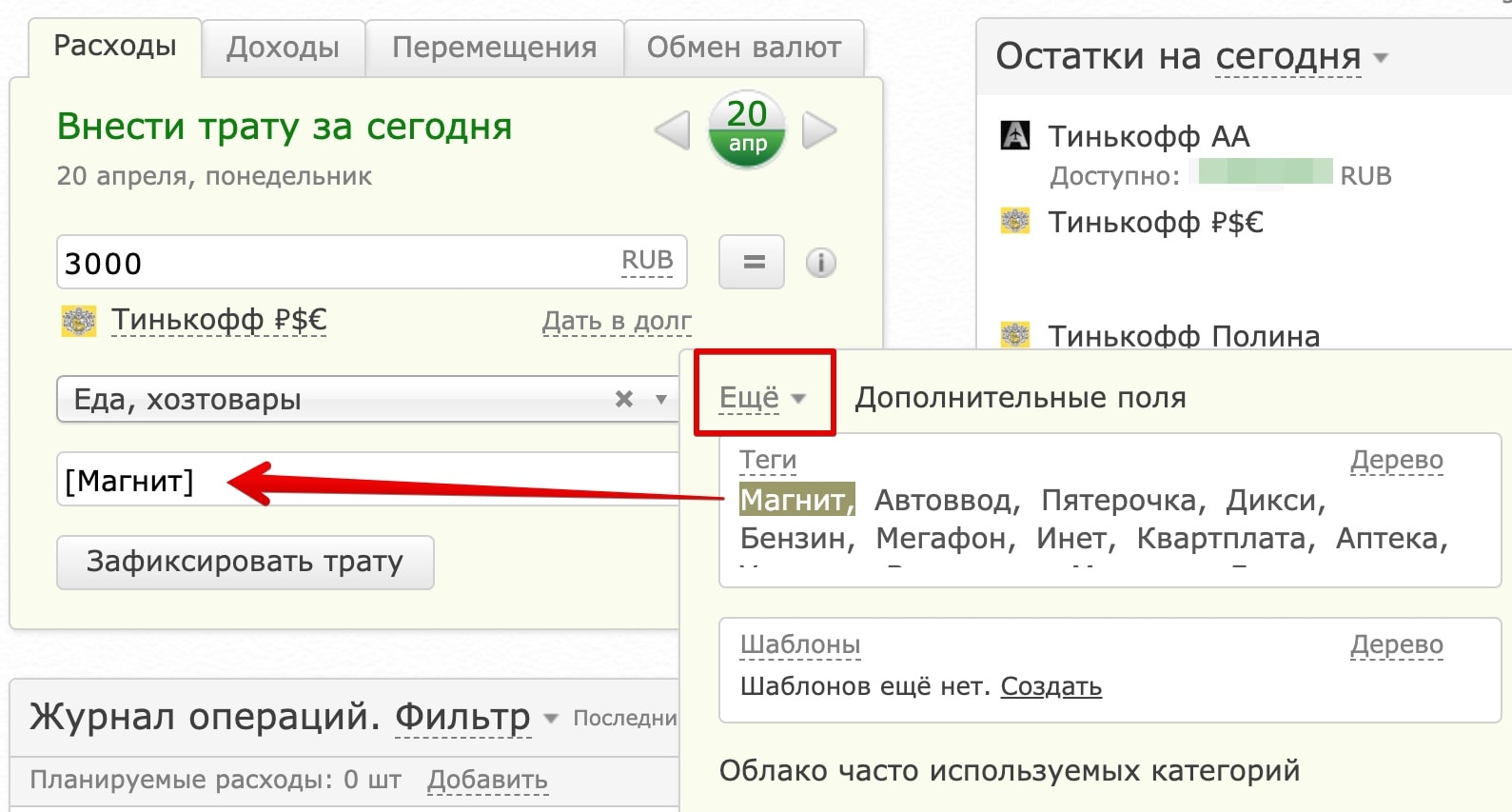

Поле «Комментарий и теги»

Вы можете написать комментарий: «Магнит», «перевел жене на карту», «купил 100 баксов», и тд. Вместо комментариев, придуманных на ходу, можно указывать теги, что ускоряет процесс ручного ввода операций. Теги создаются заранее в меню Справочники.

Теги — по сути это те же самые комментарии, просто не нужно будет каждый раз их печатать. Они всегда доступны на вкладках Расходы/Доходы/Перемещения/Обмены при нажатии на Еще. Вставляются одним кликом. Я лично тегами не пользуюсь, но они могут кому-то быть удобны.

Комментарий или теги нужны в будущем в 2-х случаях: вам нужно будет вспомнить, что это была за операция, или же вы можете потом в статистике посмотреть все траты со словом «Магнит».

Также за счет тегов и комментариев можно уменьшать количество Категорий затрат. Например, можно создать 2 категории «Супермаркеты» и «Кафе» и не использовать теги, а можно создать 1 категорию «Еда» и 2 тега для нее: «Супермаркеты» и «Кафе». Кому как удобнее.

Автоматическое считывание операций

Помимо кешбека по банковским картам (у меня основная Т-банк ALL Airlines), еще и из-за автоматизации процесса ведения бюджета, я стараюсь минимизировать наличку в своей жизни.

Если у вас подписка Премиум, то все операции между приложением и веб-версий синхронизируются (при наличии инета) в фоновом режиме. Но самое главное — мобильное приложение умеет само считывать смс и push-сообщения от банков — все безналичные операции САМИ заносятся в ваш бюджет. Если речь про Андроид.

В этом случае поле Комментарий и теги заполняется тоже само! Можно настроить так, чтобы туда копировалось содержимое всей смски, а значит вы всегда будете видеть, в какой торговой точке была осуществлена эта операция.

Приведу пример, как создать правило для распознавания смс от банка. Они, конечно, автоматом тоже распознаются, но обычно попадают не в те категории. Находится эта опция не в приложении, а на сайте: Меню/Другое/Импорт данных/Правила импорта.

Сначала нужно посмотреть текст смс или push-сообщения. В нем содержится 4 цифры номера карты и тип операции, например, Покупка. Их мы и записываем в нужные поля. Далее выбираем тип операции «Создать трату» и счет, откуда списывать. Ниже выбираем Категорию затрат из списка. Еще ниже задаем Тег или Комментарий. Например, если в смс есть слово AZS, то будет в комментарий будет добавляться слово «Бензин».

Не лишним будет поставить галочку опции «Вставить исходную строку в комментарий». Тогда весь текст смс окажется в вашем комментарии. Очень удобно.

Сканирование чеков

Недавно в мобильное приложение добавили возможность сканировать магазинные чеки с помощью камеры смартфона. У тех, кто их ранее собирал или записывал подробно покупки, жизнь сильно облегчилась. Приложение распознает покупки и категории. Правда, нужен чек с QR-кодом, а они есть не у всех чеков. Это минус.

Аналитика

В отдельном разделе Графики, отчеты, история можно проанализировать все свои операции, как доходы, так и расходы.

По центру страницы есть куча фильтров, с помощью которых мы можем получить нужный нам список операций. Тут и по категориям можно фильтровать, и по местам хранения, и по тегам, и по комментариям. Причем, можно только первые несколько букв комментария написать.

Вы можете посмотреть, сколько у вас на самом деле уходит денег на ту или иную статью расходов. А если вы используете теги и комментарии, то можете даже посмотреть, сколько вы тратите в том или ином магазине, кафе или салоне красоты.

Напомню основной смысл аналитики — контроль ваших средств. Только вам решать, что делать с этой информацией — какие траты сокращать, а какие увеличивать. Например, по итогам недели/месяца вы точно будете знать, что на Кафе ушло больше, чем хотели бы, а на Здоровье вы «зажмотились». После чего, либо понимаем, что по факту Кафе важнее Здоровья, либо таки стараемся делать, как запланировали.

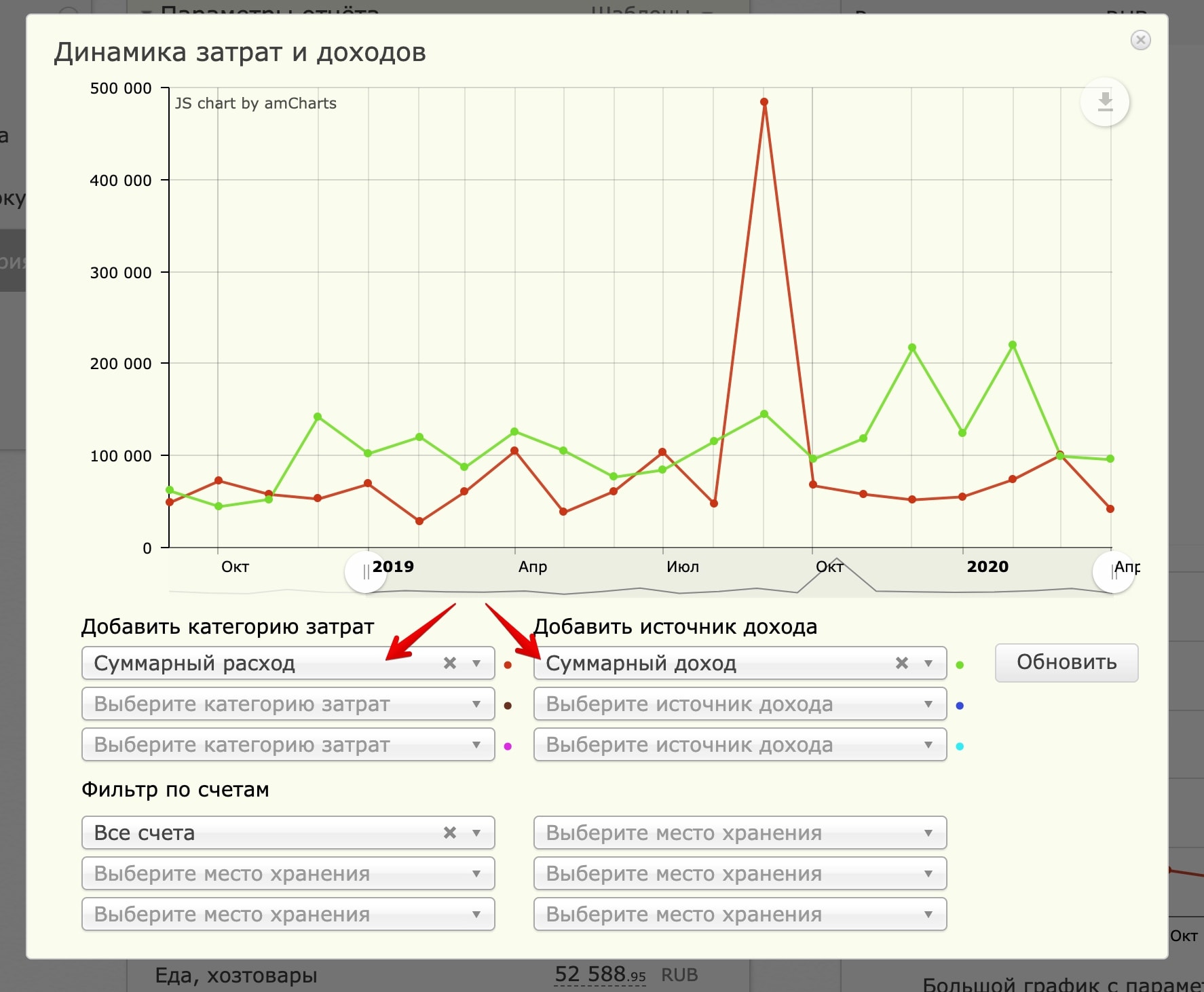

Блок справа по умолчанию отображает Расходы по месяцам. Вместо «Расходов» можно смотреть «Доходы», «Остатки» и «Доходы+Расходы». Вместо «месяца» можно выбрать отображение по «дням», «неделям» и «годам». Полезно бегло глянуть доходы-расходы по месяцам.

Внизу этого блока есть график, под которым ссылка Большой график с параметрами. Нажав на нее, откроется всплывающее окно с графиком. Возможностей у него немного, но выглядит интереснее цифр. Наглядно становится ясно, живете вы в минус или в плюс.

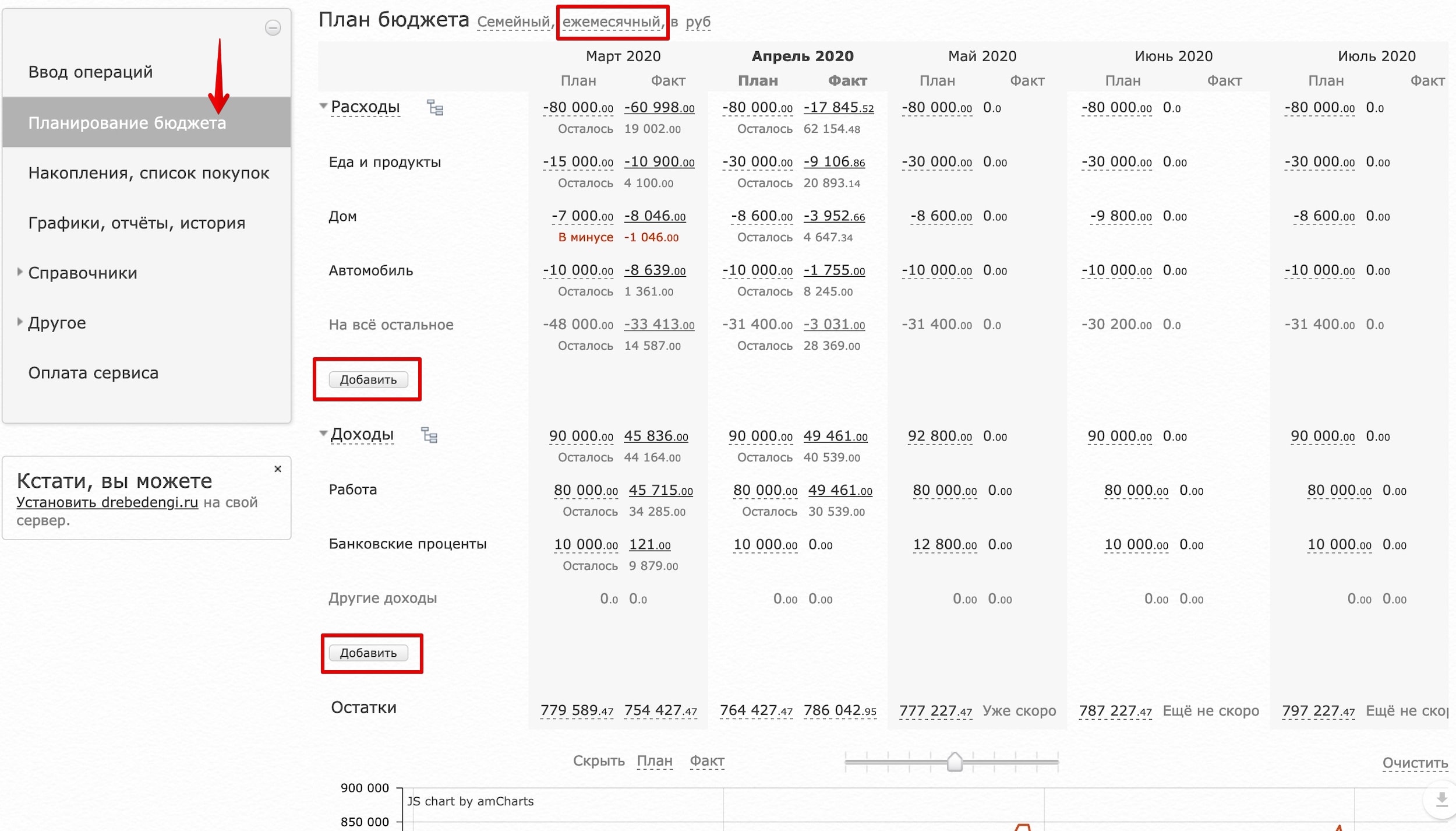

Планирование бюджета

В данном разделе можно не только смотреть доходы/расходы по месяцам, как в Графики, отчеты, история, но и планировать. Очень нужный инструмент для тех, кто хочет знать, что будет с финансами через несколько месяцев, полгода или год. С помощью него можно планировать будущие поездки, покупки, накопления.

Когда я уволился и менял полностью свою профессию, то было очень удобно расписать все 1-2 года вперед, чтобы знать, сколько у меня есть времени в запасе, чтобы выйти на нужный доход. И поигравшись цифрами трат, можно прибавить или отнять несколько месяцев. Главное только потом следовать этому плану.

Итак, первое, что вам нужно выбрать — это период отчета. По умолчанию, стоит Ежемесячный. Думаю, большинству будет удобнее именно этот период, так как заплату платят раз в месяц, да и привычнее оперировать именно месяцами. Я же перешел на Ежеквартальный вариант, так у меня расходы и доходы не регулярные.

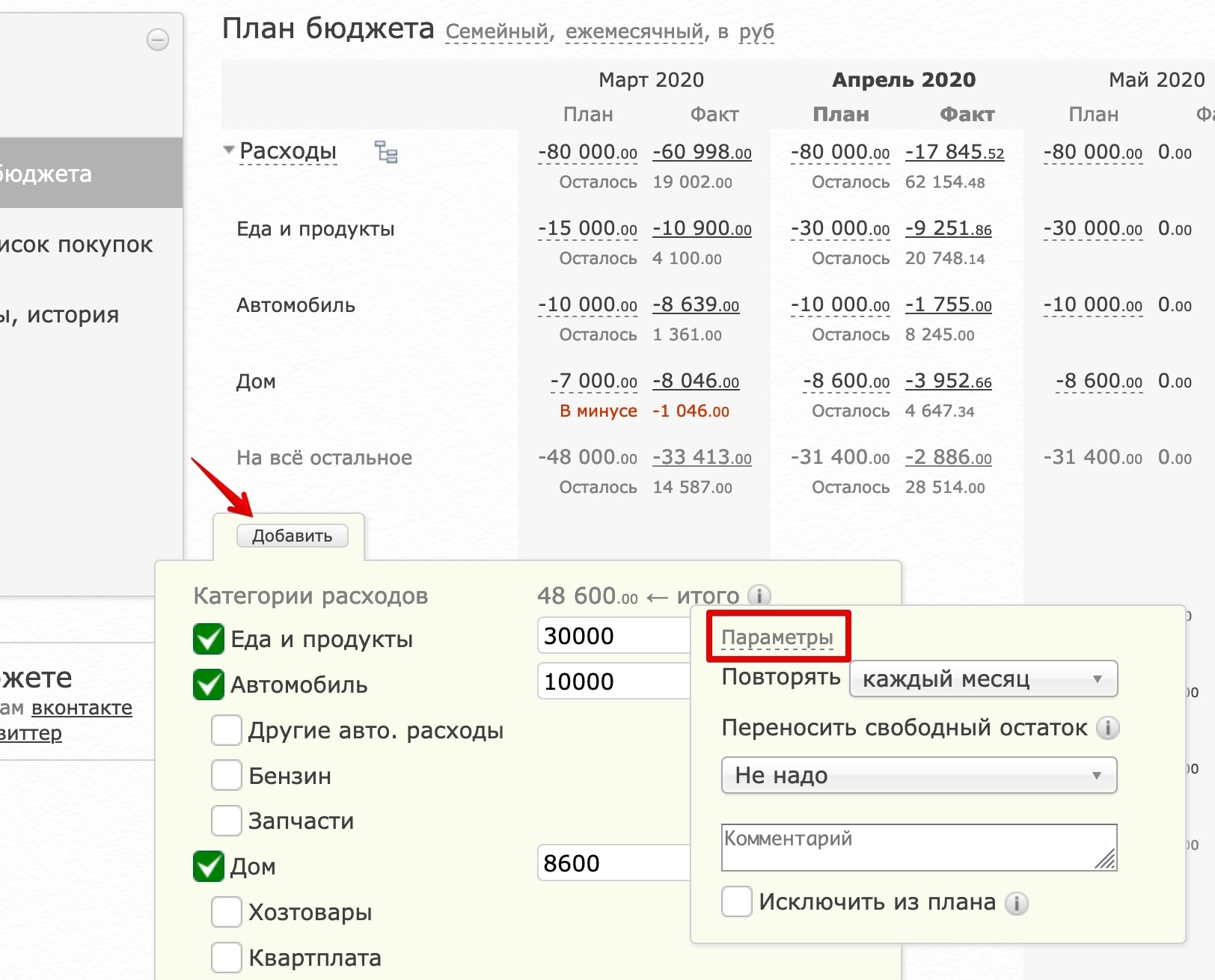

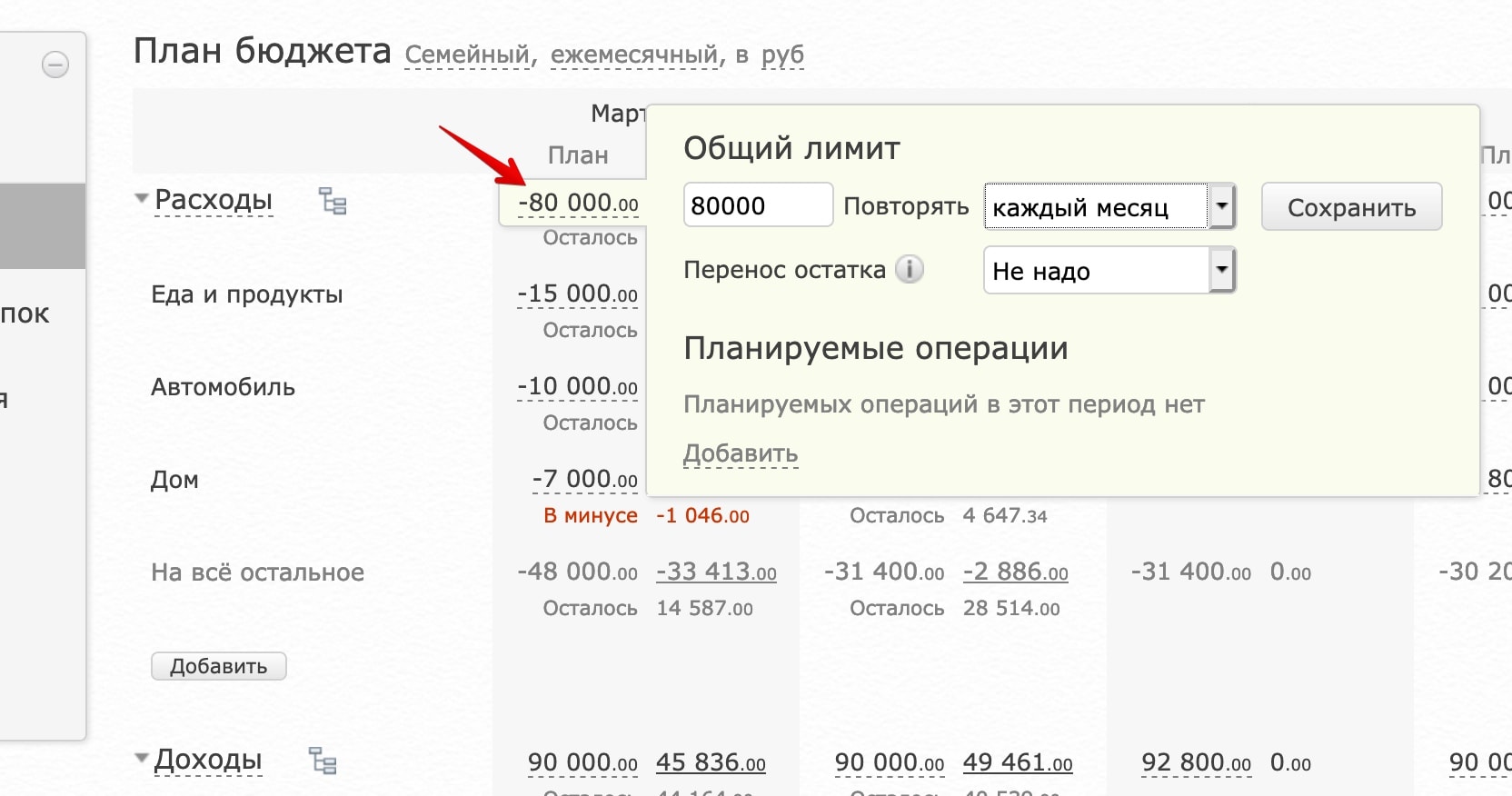

Вы увидите для каждого месяца 2 столбца: План и Факт. Фактически расходы и доходы считаются автоматом в бюджете, когда вы его уже начали вести. А вот планируемые нужно будет создать через кнопку Добавить. Это и будет ваш план, сколько вы будете зарабатывать и сколько вы хотите тратить.

С планируемыми доходами все просто, как правило, их все знают. А вот с расходами чуть сложнее. Однако, если вы уже начали вести бюджет, то будете знать примерные цифры. Можно задать, как часть Категорий затрат и Источников доходов, так и вообще все. Смотря, насколько вам точно надо прикидывать. Просто ставите галочки и пишите предполагаемые суммы.

Как вариант, не писать подробно, а написать только общую сумму затрат и общую сумму дохода. Ведь смысл в том, чтобы узнать, куда ведет ваш финансовый план, к накоплениям или к банкротству.

В обоих случаях, задаем опцию Повторять: каждый месяц, чтобы ваши лимиты задались для каждого будущего месяца. Если вдруг вы выбрали ежеквартальный бюджет, то тогда повторятся будет каждый квартал.

В итоге внизу каждого столбца мы увидим планируемые Остатки и фактические для тех месяцев, которые уже прошли (для будущих месяцев этих цифр еще нет). Именно ваши планируемые остатки и есть та сумма, которая у вас предположительно будет в будущих месяцах. Можно, например, пролистать и посмотреть, сколько останется через год.

P.S. Если есть вопросы, задавайте. Веду домашнюю бухгалтерию очень давно, подскажу, все что знаю.

Тревел-сервисов много, поэтому рекомендую только те, которыми пользуюсь часто сам (принимают карты всех стран):

• Trip.com - цены на отели часто ниже именно для Азии.

• LocalRent - тот случай, когда русские сделали лучше всех. Это авто-брокер (аренда машин) c отличной техподдержкой (она на русском, как и сайт) и хорошими ценами.

• Aviasales - единственный независимый поисковик авиабилетов, который работает везде.

Добрый день! Вы еще пользуетесь этим сервисом? Какие мнения на сегодняшний день по нему? Есть ли другие взамен?

Да, вариантов-то полно, но я до сих пор пользуюсь Дребеденьгами и не собираюсь уходить. Меня лично все устраивает. Больше всего нравится функция, что распознаются смски, когда банковской картой платишь, и траты сами распределяются по статьям расходов. А вот аналитика слабовата, наверное, но опять же мне хватает.

Спасибо! Крутая вещь!

Олег, спасибо за статью!

Решили начать с вашей упрощенной таблицы, с первого взгляда там есть почти все, что нам нужно. Есть только один вопрос: как можно в этой таблице реализовать накопления? То есть, чтобы не только учитывать остатки с предыдущих месяцев, а намеренно «откладывать» деньги? Буду признателен, если подскажете.

Можно сделать новую статью «расходов» и назвать ее Накоплениями. И потом сделать перенос суммы из предыдущего листа (месяца) в следующий.

Интересно, стоитбудет попробовать. Еще советую приложение Finance PM, оно есть на Андроид и в режиме онлайн на ПК. Очень удобное и простое. Что скажите о нем?

С любопытством прочитал, что-то простенькое хотелось бы использовать — но похоже это довольно сложно к использованию. Выпадающие списки, курсы и т.д. — разносить траты отнимет немало времени.

Хотя мне учет денег не повредил бы.

Никто не мешает использовать только часть функционала, например, отмечание трат и все))) Нужно только задать статьи (можно и одну всего задать), и просто вносить траты онлайн на сайте или в приложении. Кстати, приложение довольно простое, в нем ничего другого сделать и нельзя. Но сейчас очень много приложений различных, поставьте штук 5, то которое будет вам сразу понятно (интуитивно), то и используйте.

Олег, хочу сказать вам большое спасибо. После вашего первого поста про дребеденьги стали пользоваться этой программой. Все очень нравится, мне она кажется гораздо удобнее вышеупомянутой Family Pro. Стало намного проще просматривать статистику, а, установив синхронизацию, следить куда утекает семейный бюджет)))) Супер программа. Спасибо вам ещё раз)

Евгения, рад, что пригодилось )) Удачного контроля средств!

Хорошая полезная статья, Олег, пасиб! Правда, я пока еще не определился с прогой. Но уже некоторые выводы сделал для себя, как вести семейный бюджет.

Установил я Дребеденьги и Family Pro. Не пользуюсь пока ни одной, но, честно сказать, Дребеденьги попроще, чем Family Pro или может просто пока времени мало, чтобы разобраться полностью. Верю, что Family — очень суперская прога, но мне как раз что-нить попроще надо. Попробую Дребеденьги изучить. минус пока на данный момент в том, что у меня мобила Нокиа с системой симбиан, а приложения только для андроид и иос. И платно. пока для меня не вариант. В общем, посмотрю как дальше. Хочется такую прогу, чтоб увидел ее и понял — это она, Та самая!

а у меня 600 р. в год вышло изза того, что катюха с айфоном ходит… как видишь установил себе эту прогу, после нашей с тобой поездки на оку))) надоело у всех чеки просить))

Вот-вот, мне тоже чеки в свое время надоели )) Правда, теперь приходится отслеживать, чтобы не забывала отмечать.

Тоже пользуюсь Дребеденьгами, уже несколько лет, тоже перешла туда с экселя. Не сказать, что я на 100% довольна сервисом, но переход на другой сдерживает простой факт наличия кучи информации уже в системе дребенег, которую жалко терять и не учитывать :))

Особенно мне не нравится невозможность указывать «обмен валют» во время занесения трат.

Так как мы много перемещаемся и у нас несколько карт в разных валютах, постоянно возникают ситуации из серии «расплатилась евровой карточкой в таиланде» или «оплатили покупку долларовой карточкой в Латвии». То есть занести «8 евро» как трату уже не получится, тк в таком случае в списке справа появится -8 евро на долларовой карте, ну и к тому же спишется с нее сумма с учетом конвертации по курсу. Остается только записывать в блокнот примерные траты — и потом довносить, уже сверяясь с интернет-банком.

Когда дебет с кредетом не сходится, я захожу в «места хранения — счета» и там проставляю некую «начальную сумму», чтобы реальный остаток на карте совпадал с тем, что отражается в итоге.

Да, есть такое неудобство. С другой стороны, система не может знать курс твоего банка, и если бы была возможность отметить трату с обменом валюты (по сути транзакцию не в валюте счета), то откуда бы ДД брали бы курс? Как вариант, ты заплатила 8 евро, теперь у тебя на карте висит -8евро. Ну и пусть висит, пока не произойдет списание. Далее ты сама делаешь обмен (через некоторое время) внутри карты переводя 8 евро в доллары.

А чтобы дебет с кредитом сходился, иногда траты забываем вносить какие-то, я в конце месяца делаю «корректировку баланса», то есть просто в Доходы/Расходы заношу соответствующие суммы.

А на какой бы сервис ты перешла бы? Где-то решен вопрос с обменом валюты во время занесения трат?

Про курс банка ты прав — я об этом что-то даже не подумала. И обменом я на самом деле почти совсем не пользовалась, надо будет попробовать.

На какой перешла бы — не знаю. Наверное на такой, который все бы делал за меня, сам бы вытягивал расходы из интернет-банков (хотя это, наверное, безопасно реализовать весьма проблематично), и рисовал красивые диаграммы :)

Я придумал. Нужен функционал такой, чтобы можно было задать для определенной карты специальный курс обмена. То есть ты вводишь в валюте покупки, а сервис автоматически переводит по заданному тобой курсу, например, ЦБ+2%. Правда, у некоторых банков не такой фиксированный курс, а меняется в определенных пределах.

У меня уже была подобная программа на телефоне, но вот как то лень было в неё вбивать каждый день. Завел себе табличку в экселе, дак 4 дня как уже веду заполняя каждый день. Посмотрим на сколько меня хватит. А приложение дребеденьки скачал на телефон, по тестю.

Олег, привет…

Доступ с мобилы и компа к одним и тем же данным?

Не совсем понял вопрос. Доступ идет к одному и тому же аккаунту. Но можно и к разным сделать. В смысле, что можно объединить несколько аккаунтов в один бюджет, тогда каждый будет заходить под своим паролем, но иметь доступ к общему бюджету.

А теперь понятно все….Да просто чет не вкурил изначально, что там один акк, и можно подключиться с любого устройства…

Здравствуйте, Олег.

Вас не тревожит то, что вы все свои счета, суммы выкладываете в интернет? В сети нельзя гарантировать 100% безопасности информации, тем более Татьяна, в комментарии выше, упомянула про слабую защиту данных. От использования таких сервисов до сих пор отказываюсь именно по этой причине.

Здравствуйте! Внимательный читатель заметит, что на скриншотах данные все взяты из демо режима, так что это не это мои данные, а те, которые там были. Зайдите в демо-режим и вы увидите те же самые цифры )) Довольно близки к истине только категории затрат, источники доходов. И также вам сразу встречный вопрос, как подобная информация может помочь злоумышленниками?

Они будут знать на кого нападать :)

На мой взгляд есть другие способы, более адекватные. Я тут на скришнотах чего хочешь нарисую, как проверить? Уже ответил человеку, что на моих скринах данные из демо-режима вообще. Ну, и мне кажется грабят тех, у кого миллионы на счетах, ибо смысл из-за мелочи это все делать, риски велики. Ну, а те, кто зарабатывает миллионы, они в любом случае такую инфу в сеть не выкладывают.

Те кто зарабатывает миллионы палят другие моменты, экселевские таблички))))Да. а вообще, ты прав! Никто не будет взламывать от сумм, которых едва ли на жвачку хватает (утрирую)…Ну и потом, объясни мне, может я что-то не понимаю, зачем вообще этот сервис взламывать? Там всего лишь цифры вбитые от руки!

Вот и я тоже не понимаю. Сам по себе взлом сервиса даст только инфу о передвижении средств, но не о параметрах твоих счетов. Да, это тоже мало приятного, но все равно не понимаю смысл взлом, и чего боятся. Надеюсь, что тут мне ответят те два человека, которые волнуются за безопасность, может я чего не понимаю.

Кстати, как вариант, еще так можно делать — не называть счета своими именами. То есть каждую карту или счет обозвать каким-то придуманным названием, одному только тебе понятным. Например, Основная карта, Второстепенная карта, Карта для заграницы, Депозит1, Депозит2 )))

Да даже если будут знать, что деньги перешли с Виза на накопительный счет или на другой какой-нибудь…Эти данные мы каждый день наблюдаем в магазине, как люди расплачиваются картами. Так что… Это тоже самое если тетрадку угнали с расходами, печально, но пошел, купил новую и все. Тем более, я так понимаю, можно резервные копии делать!

Вот-вот, и я о том же. Скорее надо скриминга опасаться, или кражи данных карт в терминалах магазинов, вот тут да, шансы попасть велики.

Про тестовые данные на скриншотах я и не говорю, сам лазил в демо-режиме)

И речь не о мошенниках, скорее, а о том, что ваши финансовые операции могут стать доступны, например, гос. органам и прочим структурам.

Я понимаю, что при уплате всех налогов беспокоиться не о чем, но сам факт неприятен.

Если гос органам что-то потребуется узнать, то они узнают это и без Дребеденьги. У них есть прямой доступ ко всем счетам физ и юр лиц, как электронным, так и банковским. Если надо будет кого-то закопать, то они закопают.

Спасибо за инфу! А можно вопрос — каковы преимущества карт ТКС и почему их у вас две? И еще — зачем нужна карта Кукуруза?

Ну тут не совсем прям наш список карт и счетов. Как-то не хотелось просто выкладывать все реальные данные. Итак, карта ТКС хороша тем, что у нее бесплатное обслуживание, 8% на остаток средств, 1% кешбека по всем операциям, а этим летом еще и 5% кешбека за бензин. Кукуруза хороша своим курсом обмена, который равен ЦБ, при этом карта бесплатная в обслуживании, таким образом она идеальна для оплаты за границей. Чуть попозже я выпущу статьи про карты, кешбеки и тд, вплотную занимался этим вопросом по приезду из Таиланда, так как надоело тратить деньги на всякие комиссии, в то время как на своих тратах можно зарабатывать, пусть немного, но можно.

Буду очень ждать статью по картам! Ужасно много уходит денег на всякие комиссии, проценты за транзакции и т.д

Добрый день, Олег!

С огромным интересом читаю Ваши статьи о путешествиях и семейные советы. Спасибо Вам! А сейчас, после Вашей последней статьи захотелось систематизировать семейный бюджет, найти в наших тратах слабые моменты. Полезла на сайт «Дребеденьги» почитать — а что у них в плане защиты персональных данных. Там был ооо-очень долгий и довольно мутный диалог сисадмина с каким-то назойливым пользователем, который доказывал, что система защиты у «Дребеденег» — очень слабая. Как Вы для себя решили этот вопрос? Вопрос доверия сайту. Видите ли Вы опасность того, что Ваши данные попадут в руки мошенников?

Татьяна

Татьяна, Дребеденьги это же не Киви-кошелек, где указываются все данные и какая карта и номер счета и даже адрес, а по сути тот же блокнот с приходами/расходами, где никаких данных то значимых и нет.

Добрый день!

Честно говоря, не интересовался данным вопросом в принципе. Конечно, не хотелось бы, чтобы данные попали к злоумышленнникам. Но что такого, что кто-то узнает, про мои движения средств? Там ведь нет паролей от Интернет-банка, нет номеров счетов, ничего такого я там не указываю. И так как я плачу налоги, то налоговой мне тоже нечего опасаться.