На сайте только личный опыт. Финансовые, налоговые, юридические и медицинские темы здесь описаны только с точки зрения того, как я их прошёл. По конкретно вашей ситуации консультируйтесь со специалистами. Я не юрист, не бухгалтер и не медицинский работник, а обычный путешественник.

Отдельно я разбирал общую тему медицинских страховок, пришло время добавить на блоге информацию по страховкам в Шенген, ибо есть свои нюансы. Начиная о того, что её обязательно надо делать, заканчивая тем, что зачастую выгоднее делать годовые страховки, а не под конкретные даты, о чем не все знают.

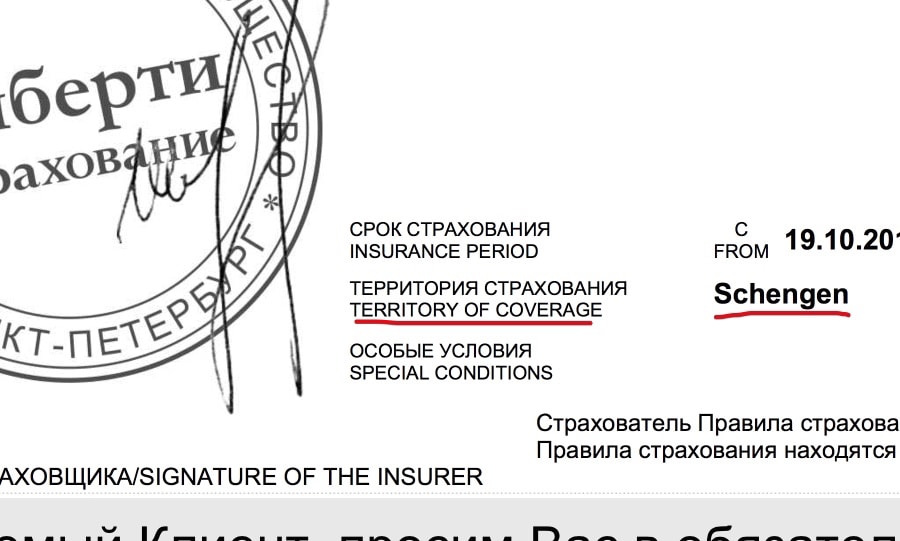

И такой важный еще момент. Страховку можно делать в Европу, а можно для Шенгенской визы. Вроде бы одно и тоже, но ниже я поясню, в чем разница.

• Премиум страховка от Tripinsurance, популярна у путешественников, так как самая надежная. Я часто покупаю ее себе. Подходит для Турции, стран Шенгена, Таиланда, США и др. Оплата любой картой.

• Сравните цены на все страховки. В этом агрегаторе их штук 30, можно сравнить и выбрать. О каждом полисе подробная информация. Очень удобно.

Страховка для Шенгенской визы

Зачем нужна медицинская страховка

Далее будет длинный текст и ссылки на мои дополняющие посты обо всем, что касается Шенгена. Поэтому для начала:

- Очень рекомендую сервис Cherehapa, на котором в одном месте можно сравнить сразу цены на 16 страховок, отфильтровав их по опциям, очень удобно. Также поддержка очень дружелюбная и ответит на любые ваши вопросы, сам постоянно к ним обращаюсь. Ну, и при покупке полиса у них, он будет дешевле, чем у страховой компании, так как у них спец условия.

- Если вы новичок в деле страховок, то обязательно прочитайте мой главный пост про страховки. Из него вы узнаете, почему так важен асистенс и что это такое, как правильно выбрать страховку, как ей пользоваться и избежать отказа, какие опции не имеет смысл добавлять.

Выбор всегда остается за вами, если хотите выбрать что-то конкретно под себя, придется читать, сравнивать и анализировать.

Медицинская страховка для поездки в Европу обязательна, обойтись без нее не удастся по трем причинам:

- Во-первых, страховка потребуется для оформления визы в Шенген. Требования для разных стран могут отличаться, поэтому перед тем, как оформлять страховку, лучше уточнить, примут ли её в консульстве конкретной страны.

- Во-вторых, наличие страховки могут проверить на границе. И тех, кто «забыл» свою страховку дома могут отправить за этой страховкой домой. Ну, или предложить оформить её тут же, на границе, если есть офис страховой компании.

- И наконец, из соображений чисто меркантильных: медицина в Европе очень дорогая, дешевых госпиталей «за наличку», как в Азии, нет. Страховка же в Европу относительно дешевая, можно купить полис за 300 рублей – это дешевле, чем один раз поесть в той же Европе.

Размер страховой суммы

По правилам, для визы в Шенген нужна страховка с покрытием минимум 30 тысяч ЕВРО (не долларов). На всякий случай напишу, что это такое. То, что называют «покрытием», а более правильно было бы называть «страховой суммой» – это максимальная сумма выплат по страховой. То есть в случае чего страховая будет оплачивать расходы до тех пор, пока общая сумма платежей не достигнет этой цифры. Это в теории, на деле все немного иначе.

Страховка на год и под конкретные даты

Страховка может быть куплена, как на одну поездку, так и сразу на несколько. В первом случае страховка оформляется под конкретные даты, например, на 2 недели с такого-то по такое-то число. Во втором случае указываются не только даты страхования, но и количество дней страхования, например, страховка на год с такого-то по такое-то число и количество страховочных дней 14. Сейчас объясню, в чем отличие.

В первом случае вы будете застрахованы ровно 2 недели и все. Причем, если вы по каким-то причинам раньше уедете, и пробудете, допустим в Европе всего 1 неделю, то оставшаяся часть страховки сгорит. Во втором случае, вы сможете в течении года въезжать в Шенген несколько раз, и страховка закончится, когда суммарное количество дней пребывания в Шенгене превысит 14 дней. Годовые страховки удобны тем, кто часто ездит в Европу, можно купить сразу на год, указать, к примеру, 90 дней страхования, и все, о страховке можно целый год не думать. Естественно, надо покупать на столько дней, сколько суммарно вы бываете в поездках в течении всего года. Если это два отпуска по 14 дней, то достаточно купить годовую страховку с 28 днями пребывания.

Непосредственно для получения Шенгенской визы, как годовой, так и пятилетней, достаточно сделать страховку на первую поездку, не обязательно делать страховку на год. Тут каждый выбирает для себя, что ему удобнее и лучше. Но! Годовая может быть дешевле, именно поэтому я о ней тут и пишу.

С чем это связано? Те, кто покупают целый год страховки редко используют все дни. Те, кто покупают конкретные даты, почти всегда их используют. Тут простая арифметика, вычисляем вероятности – отсюда и стоимость страховки.

Средняя стоимость страховки

В своем посте ТОП-10 самых дешевых страховок в Шенген, я составил целый рейтинг с ценами. Ознакомьтесь обязательно, там есть интересные варианты.

• Гайд по Таиланду - мой основной пост, как поехать самостоятельно, составляю уже 15 лет.

• Гайд по Сочи - езжу почти каждый год.

- Страховка на конкретные даты. Можно, или все эти дни провести за границей, или только часть этого срока, въехав раньше или позже, но страховка все равно будет действовать только в заявленные даты. В среднем стоимость такой страховки около 0,7-1,7 евро в день. На 10-14 дней такая страховка обойдется в 500-1500 рублей. Зато возможны варианты по выбору страховой компании (почти у всех есть такой вид страховки) и, главное, ассистанса, правда, и цена может быть уже не самая дешевая.

- Годовая страховка на определенное количество дней. Например, суммарно на 30-60 дней в течение года. То есть количество поездок неограниченно и считаются дни за все поездки. Обычно, это наиболее дешевая страховка, если человек несколько раз в год ездит заграницу. Такая страховка может стоить 500-1500 рублей.

- Годовая страховка без ограничения кол-ва поездок, но с ограничением длительности каждой поездки. Обычно длительность поездки не должна превышать 45-60 дней. После поездки необходимо вернуться в Россию (именно в Россию, а не выехать в соседнюю страну). Так сказать, обнулить счетчик и ехать в следующую поездку (страховка начинает действовать снова). Иногда такие страховки прилагаются к тревел банковским картам, например, к карте AllAirlines.

Обратите внимание, что страховка для длительной непрерывной поездки обычно стоит дороже. Поэтому, если вам кажется, что ограничения по длительности одной поездки нет и при этом у страховки небольшая стоимость (меньше 100 евро за 180 дней), имеет смысл все перепроверить.

А вообще, прежде чем покупать страховку, позвоните в свой банк. Вполне возможно, что у вас уже есть отличная страховка с кучей дополнительных бонусов, достаточно просто её активировать и распечатать.

Где покупать страховку

Рекомендую сервис Черехапа, где можно сравнить цены сразу на 16 страховок. Сервис существуют давно и в их списке есть все нужные страховые. Теперь нет необходимости смотреть десяток сайтов страховых компаний и сравнивать цены, условия страхования, ассистансы. Все есть в одном месте. К тому же они еще осуществляют нормальную поддержку (чего не скажешь про страховые, где сидят ничего не знающие менеджеры) по страховым случаям и могут проконсультировать по различным моментам, связанным со страховым договором, выбором страховки и тд. Смешно, но у некоторых страховых до сих пор даже покупки полиса онлайн нет…

Посмотреть цены на страховки →

И такой важный момент — они будучи посредниками играют очень положительную роль, клиенты сервиса оказываются в более привелегированном положении, чем остальные клиенты страховых. Это факт, сам проверил на себе, когда попал на всю страховую сумму. Если что-то не понятно, то у меня есть подробная инструкция, как сравнивать страховки на Черехапе.

Страховка не для поездки, а для визы

Я специально вынес это в отдельный подзаголовок, потому что это важно. Как я написал в самом начале, можно делать страховку для поездки в Европу, а можно сугубо для визы. Дело в том, что наши российские страховые компании работают так себе, поэтому некоторые путешественники предпочитают вообще не делать никаких страховок, а иметь кредитку в запасе или наличку. Вариант на мой взгляд сомнительный, но имея уже опыт общения со страховыми и частенько читая отзывы о них, я могу понять и такую позицию тоже, особенно, если деньги у человека есть.

Итак, если вы собираетесь пользоваться страховкой в поездке по полной программе и тщательно подходите к этому вопросу, то этот абзац не для вас. А вот, если вы больше полагаетесь на кредитку/наличку, то читайте дальше. Так как совсем не делать страховку при поездке в Европу нельзя (просто визу не дадут), то можно сделать самую дешевую страховку просто для оформления визы.

Что такое ассистанс?

Если вам нужно не просто купить страховку для визы, а вы еще предполагаете получать медицинскую помощь, то вам надо немного разобраться в этом вопросе. Особенно, это касается тех, кто собирается заниматься экстримом в Европе, например, кататься на горных лыжах (нужен пакет Активный отдых). Так как я не экстримал, то обычно обращаюсь по страховке, когда у ребенка высокая температура (опыт обращения по страховке в Польше).

Страховая компания, которая продает вам полис и та компания, с которой в случае какого-то происшествия вы будете общаться по телефону – это две разные организации. Каждая страховая работает с одной или несколькими ассистанскими компаниями. Когда вы покупаете полис, на нем обозначена ассистанская компания, которая будет заниматься поддержкой вашего полиса. Обязательно надо обратить внимание, какой ассистанс указан именно в вашем полисе – часто бывает, что информация на сайте отличается от реальности, а операторы из call-центра вообще не шарят в этом вопросе. Желательно узнавать ассистанс заранее.

Именно ассистансу вы будете звонить, если что-то случится. Именно от ассистанса и его договоров с госпиталями будет зависеть, в какой госпиталь вас отправят и как будет происходить оплата обращения. В конце концов, от ассистанса зависит, насколько вежлив и адекватен будет оператор и на каком языке будет вестись поддержка. Если плохие отзывы о работе страховой связаны с такими проблемами, то смотрите кто был ассистансом и ищите страховую, работающую с другим ассистансом.

А вот проблемы с оплатой, отказ оплачивать транспорт, скорость согласования любых денежных вопросов – это уже косяки самой страховой, и можно выбрать другую страховую с тем же ассистансом.

И самое главное – помните, что страховой полис работает по определенным правилам. Большинство негативных отзывов и претензий к страховым основаны на незнании и несоблюдении правил этой страховки. Прочитайте внимательно правила, написанные на вашем полисе (не на сайте – а именно на высланной вам на емейл копии, они могут отличаться). И если что-то случилось – в первую очередь звоните в ассистанс. Страховая может отказаться оплачивать любые медицинские расходы, не согласованные с ними.

P.S. Подробнее о нюансах выбора страховой компании, о рейтинге ассистансов, о порядке пользования страховкой, читайте в моем посте — страховка путешественника.

Тревел-сервисов много, поэтому рекомендую только те, которыми пользуюсь часто сам (принимают карты всех стран):

• Trip.com - цены на отели часто ниже именно для Азии.

• LocalRent - тот случай, когда русские сделали лучше всех. Это авто-брокер (аренда машин) c отличной техподдержкой (она на русском, как и сайт) и хорошими ценами.

• Aviasales - единственный независимый поисковик авиабилетов, который работает везде.

Здравствуйте. У меня такая ситуация. В приглашении у меня указаны даты с 2.01.2020 по 26. 04.2020 по которому мне можно поехать по рабочей визе в Польшу. Вопрос. Откроют мне её, если я сделал страховку на 90 дней? Спасибо.

Здравствуйте! Я купила страховой полис для поездки в Венгрию, в нём вписаны два человека — я и моя подруга. Подскажите пожалуйста, так можно было сделать или на каждого человека должен быть отдельный страховой полис?

Здравствуйте. Подскажите какую лучше оформить страховку ?Еду в польшу на работу на пол года

Здравствуйте! Объясните пожалуйста еще раз, делаю шенгенскую страховку в Евротуре на 90 дней (хотя нужно на 73, но с этим видимо ничего не сделаешь). Так вот там написано, что сам полис будет действовать ровно год, что это дает? Можно еще ее использовать в течение года, если поеду снова? Или как только эти застрахованные 90 дней пройдут, мне она больше не будет нужна? Заранее большое спасибо!

Здравствуйте. Да, обычно в Евротуре дешевле выходит, за счет скидки, даже если на 90 дней берете. После поездки у вас останется еще 17 дней страховых, вы можете ими воспользоваться в следующей поездке, так как страховка действует целый год и суммарно 90 дней.

Отлично! Ваши статьи очень помогают!

Отлично! Спасибо за вашу статьи, очень помогают!

*дополнение к вопросу*

Как я поняла мне на 73 дня дешевле сделать в Евротуре? Потому что на Chrehapa и Polis намного дороже выходит…

Могу ли я продлить уже закончившуюся страховку не выезжая в Россию?

Нет, не можете. Можете купить только новую, но не все. Только те, которые продаются тем, кто уже путешествует. У меня есть отдельный пост о таких страховках — https://life-trip.ru/strahovka-vo-vremya-puteshestviya/

Здравствуйте, если я попаду в больницу в Германии, мне нужно будет оплатить расходы самой, а потом предоставить чеки в страховую или как то по другому. Спасибо

Здравствуйте. Как правило, нет. Если страховая нормальная, то она высылает гарантийное письмо и для вас все лечение изначально идет бесплатно. Но для этого, вам обязательно нужно связаться по телефону из полису, зарегестрировать свой случай и ждать пока вас направят в конкретной госпиталь, то есть без самодеятельности.

Но такой вариант, который вы описали, тоже возможен. В случаях, если вы хотите в другой госпиталь (но страховая все равно должна знать и дать добро), если вы находитесь далеко от того госпиталя, куда страховая могла бы выслать гарантийное письмо, и не хотите никуда ехать.

Оформила страховку от Евро ура по вашей рекомендации, как скоро придёт? Спасибо.

Обычно в течении часа всегда приходит.

Здравствуйте, Олег. Вопрос не туристический, но учитывая ваш опыт, возможно, подскажете. Страховка туристическая и страховка для студентов а Праге чем отличается? Сейчас сын покупает страховку на год за 14000 крон. Может есть какие то варианты покупки страховки со скидкой?

Здравствуйте. Как я понимаю, он покупает местную страховку. Ну это как у нас в России ДМС. По цене туристическая, но которая подходит для студентов может быть дешевле, но это надо смотреть в калькуляторах сервисов, а также запрашивать, какие страховые покроют проживание по студ визе. Также важно сколько ваш сын уже находится в Чехии, а также будет ли он покупать страховку, находясь в России. Как правило, если живешь заграницей постоянно, то проще делать местные страховки.

Благодарю за ответ, Олег. Он уже 5 лет живет в Чехии и делает местную страховку. Туристическая в данном случае не подходит, я уточнила

Доброго дня! Есть шенгенская виза и страховка на год, покрытие 35.000, ездил в Финляндию раз 5, ни разу не пригодилась, сейчас собираюсь на 2 недели в Черногорию, там беру машину и прокачусь по Европе…в зоне действия страховки указан — Шенген. Для Черногории мне отдельно надо ещё покупать??…или и эта подойдёт??

Здравствуйте. Если только Шенген, то для Черногории нужна своя отдельная страховка. Черногория не входит в зону Шенгена.

Олег, здравствуйте! Спасибо за такой подробный рассказ. Я приглашаю к себе в Шенген маму и хочу просить для нее двухгодовую визу. Первый срок ее пребывания — 30 дней. Когда и на сколько будет следующая поездка, еще не известно. Скажите, что бы Вы порекомендовали? годовой полис с 90дневным покрытием или достаточно для получения визы 30ти дневного покрытия? И еще… блуждая по просторам тырнета, я нашла вот эту страховую компанию (сама там застрахована по программе Driver Insurance. Они предлагают за 19 евро в месяц оформить полис. Спасибо

Здравствуйте. Тут только вам решать. Если мама ваша будет ездить к вам более 1 раз в год, то имеет смысл делать годовую страховку на срок более 30 дней, так будет дешевле в конечном итоге. Но если поездка будет всего одна, то нет смысла.

По поводу вашей ссылки — не знаю. Я изучаю рынок только российских страховых компаний. Во-первых, обслуживание всегда будет на русском языке во время звонком, во-вторых, если надо будет решать вопросы возмещения по возвращению на родину, то это проще делать в России, а не в другой стране.

Добрый день!

Для получения визы подойдет страховка, где в одной страховке застрахованы 2 человека?

Добрый! Да, подойдет. Главное, чтобы сумма страховая была не общая на двоих, а на каждого минимум по 35 тыс евро.

Собираюсь на работу в Литву. Делаю национальную визу d. Какую страховку покупать. Сварщик.

Здравствуйте. Уточнил, страховка от Альфы со скидкой 35% (спец предложение для моих читателей) подходит для визы Д.

А вот тут у меня рейтинг — https://life-trip.ru/samaya-deshevaya-strahovka-dlya-shengena/

Олег, добрый день! подскажите, пожалуйста, оптимальную страховку на год, еду в Пекин на обучение

Здравствуйте, Олег. Скажите пожалуйста, если я сделал страховку для визы, но она покрывает не весь срок пребывания в стране шенгенской зоны могут ли возникнуть трудности на въезде, из-за этого? Страховка на 35 000. Заранее спасибо.

Здравствуйте. Страховку могут проверить, хотя делается это редко.

Добрый день.

Если суммарно 30 дней покрытия по приобретенному годовому полису, срок которого еще не истек, будут исчерпаны во время поездки, то возможно ли и правильно ли приобретение другого полиса на дополнительный срок поездки (еще с территории РФ)?

В данном случае рекомендовано приобретение полиса в другой страховой компании или возможно приобретение дополнительного полиса у этой же?

Благодарю за ответ.

Здравствуйте. Да, лучше покупать, находясь еще на территории РФ, иначе потом во время поездки вам будут доступно мало вариантов полисов, так как далеко не все продают страховки, когда человек уже в путешествии. Точнее продадут, но полис не будет действовать.

Без разницы где покупать, можно в той же. Но помните, что обычно страховые случаи из полиса в полис не переносятся. То есть если первый полис закончился вчера, а вы звоните сегодня и говорите, что заболели вчера, то вам могут отказать.

Здравствуйте! Сейчас 3 часа утра, а вылет у меня в 2 часа дня в Германию, прилет в 4 часа дня по местному времени. Сделал только что страховку на ингосстрахе, он не дал мне установить сегодняшний день (в качестве начала страхового срока), я проставил завтрашний день. Теперь думаю, а что если по прилету пограничник попросит страховку, а там только следующий день стоит как дата начала срока. Будут ли проблемы?

Добрый день, Олег! Хочу задать вопрос по поводу годовой страховки. Мне нужна годовая страховка — 180 дней. Шесть месяцев в Европе и 6 месяцев — в России. На сайте Евротур — такая страховка стоит ~4500руб.

Остальные — намного дороже. Какой-то подвох в Евротур?

Добрый. Да нет никаких подвохов, просто страховка бюджетная и простая.

Здравствуйте,подскажите я хочу поехать на автомобиле Омск-Калининград,мне нужен самый дешёвый и простой вариант страховки ,никакими услугами страховки пользоваться я не планирую ,просто пересечь границу,спасибо.

Здравствуйте. Вот недавно обновленный ТОП самых дешевых страховок — https://life-trip.ru/samaya-deshevaya-strahovka-dlya-shengena/

У меня виза есть, но все равно надо брать страховку, значит 35 норм?

Если есть виза, то страховка для ее оформления не нужна, она же есть у вас. Но страховка нужна, если что-то случится в путешествии, медицина дорогая же. Я всегда езжу со страховкой, наученный уже. 35 тыс евро — да, это минимум.

Едем на 15 дней в Испанию, и на 1 день на экскурсию в Марроко. Как лучше купить, отдельно на 2 страны, и заходим на черепаху и сумма стоит50000… Можно смело выбрать 35000?

Да, можно вполне выбрать 35000 евро, этого будет достаточно для визы в Шенген. Попробуйте на 2 страны отдельно и на 2 сразу, как дешевле выйдет, так и берите :) Скорее всего, дешевле будет на 2 страны сразу.

Ну и какая страховка самая дешевая ?

Здравствуйте .Подскажите

Сколько стоит мед страховка для поездки за рубеж в Германию на 90 дней для гражданина России 1927 года ( 90 лет ) .

Здравствуйте. Боюсь будет очень дорого для такого возраста, да еще и на 90 дней. Вы сами лучше прикиньте на Черехапе, там сразу увидите цены на кучу страховок по заданным параметрам.

Здравствуйте! Пригласил друг в Германию на 2 месяца по гостевой визе, он на меня не делал страховку, теперь я опять собираюсь к нему, он хотел зделать вызов, а ему говорят что я не была застрахована и чтоб он оплатил штраф и только через 4 месяца Можно высылать приглашение, действительно это так???????

Поехал вна польшу на работупоработал 1.5 месяца поехал домойв на новыйв год нав недельку ав медстраховку забыл вв польше.Как теперь обратнов ехать??

Добрый день, Олег!

Еду в Черногорию на 10 дней автобусом. Дорога по два дня туда и обратно. \в сумме 14 дней. В билете указано, что пассажир застрахован.

На сколько дней необходимо покупать страховку — на 10 (считая что на время в пути страхует перевозчик) или на 14?

Спасибо за ответ.

Леонид

Добрый день. Надо смотреть, что там за страховка автобусная. Не факт, что туда входят медицинские расходы, скорее страховка багажа и несчастного случая. Тогда имеет смысл делать обычную мед страховку на все 14 дней.

Олег, отличная работа!

Олег, большое спасибо за ответ ! Видимо, да, речь идёт о франшизе … А бывают ли страховки без франшизы и где их купить? И можно ли купить страховку отдельно от тура? И ещё: если я в Турции лежала в больнице без всякой оплаты, значит, у меня была страховка без франшизы?

Да, конечно, очень многие страховки без франшизы. И да, страховку можно купить отдельно от тура, это не связанные понятия. Если вы в прошлый раз в Турции не платили франшизу, значит у вас была страховка без франшизы.

Где покупать страховки, я подробно рассказал в текущем посте в разделе «Где купить» :) Вкратце, я рекомендую сервис Черехапа, которым сам постоянно пользуюсь уже года 3-4. У них очень подробный фильтр подбора страховок, есть все описания страховок и тд. Я лично очень доволен, очень удобная штука. Вот у меня инструкция по Черехапе.

Ну, и напоследок, если вы хотите прям разбираться в этом вопросе, то прочитайте мой основной пост про страховки, а там очень подробно все разобрал, ибо постоянно приходится сталкиваться со страховыми. Надеюсь, мой опыт и информация поможет сделать свой выбор. Эх, закидал вас ссылками, но вопрос страхования непростой.

Здравствуйте! Честно говоря, в первый раз слышу про такую активацию. Может быть дочь что-то не так поняла, может быть какой-то другой термин использовали? У меня подозрение, что просто недопонимание произошло.

Могу предположить, что речь идет о франшизе. Франшиза — это сумма порядка 50-100 долларов, которую человек должен платить каждый раз сам, и только расходы превышающие сумму франшизы покрывает уже сама страховая. Страховки с франшизой неудобны тем, что по всем мелким обращениям приходится платить самостоятельно. Именно поэтому, я даже при покупке тура рекомендую покупать отдельную страховку, потому что в туры зачастую входит всякая дешевая и нерабочая хрень.