На сайте только личный опыт. Финансовые, налоговые, юридические и медицинские темы здесь описаны только с точки зрения того, как я их прошёл. По конкретно вашей ситуации консультируйтесь со специалистами. Я не юрист, не бухгалтер и не медицинский работник, а обычный путешественник.

Полгода назад я заморочился на выбор карты для путешествий, но этим все не закончилось.

Во время поиска карты, я узнал про кэшбеки, использование кредиток, лесенки ТКС (система вкладов в банке Т-банк), пополняемо-отзываемые вклады. Весь этот набор позволяет, если не заработать, так сэкономить на своих затратах, практически ничего не затрачивая, кроме своего времени в начале. Другими словами, так можно хранить деньги и сохранять их.

• Премиум страховка от Tripinsurance, популярна у путешественников, так как самая надежная. Я часто покупаю ее себе. Подходит для Турции, стран Шенгена, Таиланда, США и др. Оплата любой картой.

• Сравните цены на все страховки. В этом агрегаторе их штук 30, можно сравнить и выбрать. О каждом полисе подробная информация. Очень удобно.

Это только кажется, что какая-нибудь комиссия в 2% (снятие+конвертация заграницей) совсем небольшая сумма. Если взять траты по карте за весь год (например, 50 тыс руб * 12 мес = 600000 руб), то комиссия в 2% от этой суммы будет уже 12000 руб.

Добавить к этому плату за годовое обслуживание, добавить отсутствие кэшбека 1-2% (6000-12000 руб) и то, что деньги лежали просто так без процентов и не приносили ничего. Итого имеем в среднем новый смартфон в год из ничего.

Но все зависит от того, какие траты, сколько денег вообще, и какие комиссии у вашего текущего банка. Комиссия может быть не 2%, а 4%, к примеру, тогда это будет 2 смартфона.

Раньше, я совершенно об этом не задумывался, пользовался за рубежом рублевой картой Сбербанка с не очень хорошим курсом конвертации, а сбережения лежали в Альфабанке на обычном счету, даже не на депозите. За пару лет такого подхода, думаю, я потерял неплохую сумму.

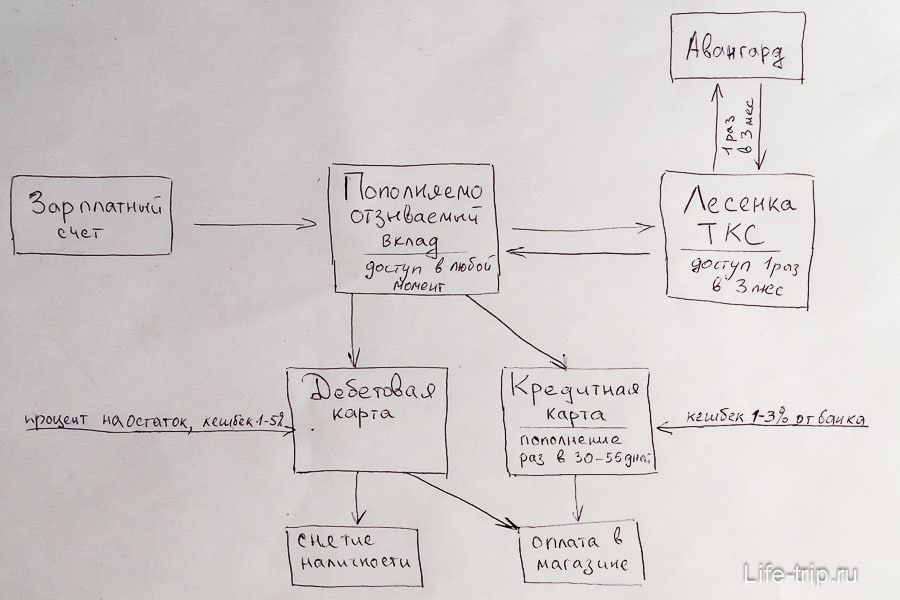

Схема хранения денег

Схема

Я для себя вывел некоторую схему, которая довольно очевидна (продвинутые тут не найдут для себя ничего нового), но я ничего о ней не знал, пока не начал читать форумы. Наверняка, можно как-то еще делать, если подскажете, буду рад, собственно, не претендую на единственно верный вариант. Вот основные составляющие:

- Основная часть средств лежит на депозите с высокими процентами, например, в Лесенке ТКС.

- Промежуточная часть лежит на пополняемо-отзываемом вкладе или на карте копилке.

- Деньги на оплату в магазинах тратятся с кредитной карты.

- Наличка снимается с дебетовой карты, на которой есть процент на остаток.

Все может быть сложнее, чем на картинке, потому что дебетовых карт, кредитных карт, вкладов может быть несколько, плюс еще валютные депозиты и долларовые карты, но смысл именно такой.

Точно также может быть и все гораздо проще, лесенка Т-банк (или просто пополняемый вклад под высокие проценты), да пара дебеток. Все зависит от того, насколько много захочется иметь звеньев.

Это тоже важно, потому что не всегда комфортно иметь десятки вкладов/карт и постоянно отслеживать изменения условий. Каждый сам выбирает, как ему удобнее. У меня вот некий средний вариант, когда схема не очень ветвистая.

Рассмотрим ситуацию. Поступает доход на зарплатный счет. Там его держать нет смысла и я деньги закидываю на пополняемо-отзываемый вклад, это промежуточный этап. Далее оттуда, когда приходит время, перекидываю на нужную мне дебетовую карту (для снятия), на кредитную карту (погашение кредита), или же увеличиваю вклад на Лесенке ТКС.

Возможно, сейчас не все понятно, но мне тоже было непонятно, как так сделать, чтобы все деньги всегда лежали под процентам, и чтобы не платить за годовое обслуживание.

Помню, от выбора карт и вкладов глаза разбегались, но я выбрал однажды и все пока устраивает Да, и как я писал выше есть еще фактор комфорта, сделал столько звеньев в цепочке, сколько меня не напрягает, сколько могу удержать в голове.

Межбанковские переводы

При построении схемы стоит учитывать еще и стоимость межбанковского перевода между счетами, иначе он может съесть часть вашего заработка.

Например, в Авангарде межбанк стоит всего 10 руб, у ТКС он бесплатен, Альфабанк берет комиссию 0.3%, Сбербанк 1%, Хоумкредит тоже бесплатный. Валютные межбанки всегда платные.

Поэтому для перегона денег между ступеньками лесенки ТКС большинство использует именно Авангард. И, я например, иногда со счета ИП перевожу туда всю сумму (платежка у меня 30 руб), а потом уже раскидываю по другим местам (по 10 руб за платежку). Также надо помнить, что межбанк не работает в выходные дни.

Как хранить деньги

Разберу основные элементы схемы. Все нюансы расписать не получится в одном посте, поэтому считайте мой пост обзорным для тех, кто совсем не в теме.

Пополняемо-отзываемый вклад

В качестве пополняемо-отзываемого вклада можно использовать карты-копилки. Обычно такие карты дают где-то 5-10% годовых. Если использовать карту, то тогда может не понадобится отдельный пополняемо-отзываемый вклад, ведь с этой дебетовки как раз можно периодически снимать наличку и расплачиваться ею.

Но на вкладах бОльшие проценты, нежели на картах копилках, да и лучше не светить лишний раз карту, на которой лежит большая сумма. Опять же выбор остается за тем, кто строит эту схему.

Условия по вкладам/картам меняются, поэтому не всегда получится пользоваться одним и теми же. Также, мне кажется, что надежнее хранить деньги в ТОП-банках, где не слишком большие проценты.

Летом не повелся на самые выгодные, типа 12% у банка 2Т, который некоторые предпочли тогда, и хорошо, так как у него отозвали лицензию. Хотя сейчас проценты везде растут, пока рубль падает, и ставки 12% уже вполне обычные.

Кстати, из топовых банков реально хорошие проценты в МКБ (Московский Кредитный Банк), но плата за межбанк не радует.

Тема про карты копилки

Тема про пополняемо-отзываемые вклады

У меня в качестве карты копилки Т-банк Black с 8% на остаток (и сдается мне, что скоро повысят ставку).

Карта хороша тем, что ее можно пользоваться и в обычной жизни, установив лимиты всякие в интернет-банке для безопасности. Ждем появления накопительных счетов у ТКС, чтобы можно было деньги не на самой карте держать.

А в качестве пополняемо-отзываемого вклада временно использую вклад Хорошие новости 9% от Хоумкредита, удобно с него перегонять на кредитку даже в выходные.

Как видите, не самые выгодные предложения, есть ставки с 10-12% для этих целей. Выбор за вами.

Дебетовые карты

Повторяться особо не буду, карты перечислил в посте про выбор карты для путешествий, каждая используется для определенных целей. Специально выбирал без банковского обслуживания, чтобы не переживать, что карту не использую, а деньги капают.

Основных дебетовок сейчас две: Т-банк Black для снятия денег в России, Кукуруза для снятия и оплаты в магазинах заграницей.

Так как Кукуруза не имеет процента на остаток, то я не держу на ней особо денег, пару раз в месяц кидаю на нее с привязанных в личном кабинете карт.

Кредитные карты

Кредитка нужна для оплаты в магазинах. Вместо того, чтобы использовать свои средства, пусть они лучше лежат на депозите и приносят небольшой профит. К тому же удобно, что не нужно думать о том, сколько денег на карте осталось.

Главное только не забыть пополнить её вовремя, пока не закончился бесплатный период (грейс). Или же, например, при аренде машины в интернете, блокируется на карте страховой депозит 20-50 тыс руб, удобнее, если это будет не свои средства, а заемные.

Главное не снимать наличку с кредитки, иначе будет попадание на высокие проценты за снятие и вылет из грейса. Подробнее об использовании кредитки я написал целый пост. Чертовски удобная шутка, нужно лишь правильно её использовать.

В принципе кредитка необязательна, вместо нее сгодится и карта-копилка, тогда будет еще на одно звено меньше. Но надо учитывать, что некоторые кредитки имеют хороший кэшбек, что по выгодности может спокойно перекрыть карту-копилку.

Например, кредитка Т-банк AllAirlines дает кешбек 2%-10 в виде миль. Разные предложения есть, надо смотреть текущие и выбирать наиболее подходящие. Я принципиально теперь пользуюсь кредитками с кешбеком и в частности этой самой AllAirlines.

• Гайд по Таиланду - мой основной пост, как поехать самостоятельно, составляю уже 15 лет.

• Гайд по Сочи - езжу почти каждый год.

Кэшбек на банковских картах

Вкратце расскажу о кэшбеках, если кто не знает. Суть в том, что за операции по карте начисляется некоторый процент, чаще всего это 1%. Очевидно, что для того, чтобы это было выгодно, нужно везде пользоваться картой.

В крупных российских/европейских городах это не составит проблемы, учитывая, что носить наличность в кошельке не совсем удобно, нужно постоянно думать о том, чтобы она не закончилась и потом искать в магазине банкомат, чтобы снять деньги.

В Таиланде, к сожалению, платить получится только в супермаркетах, при аренде машины у сетевых прокатчиков, да в некоторых магазинах в ТЦ.

Вы скажете 1% — это мало? На самом деле кэшбек 1% сопоставим с депозитом 10% годовых, или картой-копилкой с 10% на остаток, хотя вроде в процентом соотношении аж в 10 раз разница :) Таким образом, кэшбек от 2% (а иногда это 3% или 5-10% в избранных категориях) выгоднее депозита выходит.

Подробнее о различных кэшбек картах, как выбрать и тд.

Лесенка вкладов Т-банк

Перехожу к самому главному, если можно так сказать. Тема живет уже давно, ей пользуются, но я о ней узнал, так сказать, последним. Если что, то банк тоже в курсе, и никаких препятствий не чинит.

Для того чтобы воспользоваться вам нужно, либо заказать карту Т-банк Black, либо открыть вклад в Т-банк. После этого вы получите доступ в интернет-банк, где сможете в любой момент открывать/закрывать любые вклады.

Описание схемы

Ставки по вкладам Т-банк банка неоднократно менялись, а бонус за межбанк стал всего 0.5% (ранее был 1.5%), поэтому лесенки потеряли свою актуальность. То есть лесенку можно сделать, но это уже не так выгодно. Учтите, информация в посте/комментариях могла устареть, слишком часто все меняется.

Дело в том, что при пополнении вклада в Т-банк дается бонус в 1% от переведенной суммы. Позиционируется это, как компенсация расходов на межбанк. Соответственно, если межбанк бесплатный, то эти 1% ваш дополнительный профит.

Естественно, получить разово этот бонус мало (хотя и это уже увеличивает процентную ставку по вкладу), поэтому делается система вкладов, так называемая лесенка вкладов Т-банк. Нужно открывать новый вклад и закрывать старый раз в 3 месяца, таким образом бонус будет каждые 3 месяца.

Такой подход приносит сейчас (после понижения ставок в середине 2015 года) около 16% годовых при выстроенной лестнице.

Озвучу схему. Всегда кроме самого начала, у вас будет открыто 4 вклада. Один основной со всей суммой, перегоняемой раз в 3 месяца туда-обратно (через Авангард) с бонусом 1%, остальные вклады с 50 тыс руб для фиксации, так как это минимальная сумма пополнения (раньше было 30 тыс). Минимальная сумма для построения лестницы 200 тыс руб.

Таким образом, через некоторое время будет построена лесенка вкладов из 4-х годовых вкладов. Огромное преимущество такой схемы в том, что мы имеем высокий процент одновременно с доступом к средствам раз в 3 месяца.Ведь во время перегона туда-обратно, мы можем взять нужную сумму и воспользоваться ей.

В то время как в других банках придется открывать годовой депозит (чтобы под максимальные проценты), но в большинстве случаев доступ к нему будет закрыт в течении всего года, максимум пополнение, снятие досрочно 30% от суммы, или досрочное снятие всей суммы с потерей всех процентов.

Лесенка в Exсel — данные могут устареть, так как ТКС меняет ставки, но их можно поменять в файлике.

3-6-6-12

Первый этап: вы открываете 3 вклада: на 3 мес (основная сумма), на 6 мес (50 тыс руб) и на 12 мес (50 тыс руб).

Второй этап: ровно через 3 месяца, у вас закрывается 3-х месячный вклад с основной суммой, вы перегоняете эти деньги в Авангард, и обратно отправляете их на 6-ти месячный вклад. Параллельно вы открываете еще вклады на 6 и 12 месяцев. То есть теперь у вас 4 вклада: на 6 мес, 6 мес, 12 мес, 12 мес.

Третий этап: Закрывается 6-ти месячный вклад с основной суммой, она перегоняется в Авангард, и отправляется обратно на 6-ти месячный. Открываете новый вклад на 12 мес. Теперь у вас такие вклады: 6 мес, 12 мес, 12 мес, 12 мес.

3-6-9-12

Чуть менее выгодная схема, но более понятная.

Первый этап: вы открываете 4 вклада: на 3 мес, на 6 мес, на 9 мес и на 12 мес.

Второй этап: ровно через 3 месяца, у вас закрывается 3-х месячный вклад, вы перегоняете эти деньги в Авангард, и обратно отправляете их на 6-ти месячный вклад. Параллельно вы открываете еще один вклад на 12 месяцев. То есть теперь у вас 4 вклада: на 6 мес, 9 мес, 12 мес, 12 мес.

Третий этап: Точно также закрывается 6-ти месячный вклад с основной суммой, перегоняется в Авангард, и отправляется обратно на 9-ти месячный. Открываете новый вклад на 12 мес. Теперь у вас такие вклады: 9 мес, 12 мес, 12 мес, 12 мес.

Ограничения

Иметь можно не больше 6 вкладов в одной валюте.

Каждый вклад имеет ограничение на срок получения бонуса — пополнение с бонусом возможно за 85 дней до окончания вклада. То есть если выстроить лесенку день в день, то у вас будет около 5 дней.

Если пополнить позже 85 дней, то бонус уже не начислится. В Интернет-банке есть все даты, можно поставить себе напоминание, чтобы не забыть. Также можно сделать «зазор» побольше, чтобы меньше волноваться.

И стоит учитывать, что межбанк не работает в выходные и праздники, причем последние могут быть очень длинными, типа новогодних, и тогда лесенка может прерваться на некоторое время, если межбанк попадет на эти даты.

Диверсификация средств

В условиях падения рубля всем стало ясно, в какой валюте надо хранить деньги — в разных! Как минимум, в рублях, долларах и евро.

Более опытные люди, вероятно, хранят и в других валютах (в юанях каких-нибудь), и, скорее всего, не только в валютах, а в акциях, недвижимости, золоте и тд. Но это пока не мой уровень, так что пишу не для них.

Как вариант, можно строить валютные лесенки, но валютный межбанк стоит денег (не всегда процент от суммы, а фиксированная сумма в 15-20 уе за каждый перевод), поэтому часть бонуса 1% потеряется.

Имеет смысл строить валютную лесенку с большой суммой, около порога АСВ (1.4 млн руб) или выше, тогда потери будут менее заметны.

Я о диверсификации задумался летом-осенью 2014, когда курс доллара еще был не таким высоким, поэтому удалось спасти часть своих небольших сбережений. И это здорово, потому что когда находишься заграницей, курс ощущается наиболее остро.

В России цены еще не успели в 2 раза вырасти (но это вопрос времени), а мы в Варшаве сразу же ощутили резкий рост цен в рублевом эквиваленте.

И реабилитация Егора подорожала точно также в 2 раза, и сюда теперь не все россияне смогут позволить себе приехать, жаль.

В каком соотношении нужно хранить валюты, не знаю. Но в долгосрочной перспективе имеет смысл хранить именно в нескольких: упал рубль — так у нас есть доллар и евро, упала валюта — так у нас есть рубль.

Иначе придется постоянно мониторить курс и перекладывать туда-сюда. Правда, в последнее время вообще не ясно, где у рубля дно, такими темпами перекрыть потери не получится даже в долгосрочной перспективе и за счет всяких рублевых лесенок ТКС.

Плюс ходят разные страшилки, что может случится нечто такое, вплоть до запрета хождения доллара в России. Отчего в диверсификацию можно включить пункт, как хранить деньги дома под подушкой.

P.S. Ответа на вопрос, стоит ли сейчас покупать доллары, не знаю, и не спрашивайте даже :) В идеале сейчас надо продавать баксы, купленные летом 2014 и фиксировать профит.

Типа купил летом 10000$ за 300 тыс руб, а сейчас продал их уже за 600 тыс руб. Считай за полгода профит 100% и можно машину купить.

P.P.S. Как дополнение к этому посту — ушел в валюту и сократил количество банков (по сути упростил схему), а то кризис такая штука, что доверия к банковской системе вообще нет никакого.

Тревел-сервисов много, поэтому рекомендую только те, которыми пользуюсь часто сам (принимают карты всех стран):

• Trip.com - цены на отели часто ниже именно для Азии.

• LocalRent - тот случай, когда русские сделали лучше всех. Это авто-брокер (аренда машин) c отличной техподдержкой (она на русском, как и сайт) и хорошими ценами.

• Aviasales - единственный независимый поисковик авиабилетов, который работает везде.

Здравствуйте , сейчас лесенки не актуальны уже да ?? , попробовал поставить в расчеты свои данные на 25.03.18 , межбанк щас 0,5 , уходит все в минус

Да, уже не актуальны.

А почему не актуальны? Просто маленькие проценты, но больше чем в других местах. Выгодно в связке с покупкой ОФЗ на ИИС

Ну так то да, просто депозиты как-то вообще с такими ставками стали менее интересны в целом.

Есть и другие неплохие банки, которые рассчитаны на меньшие суммы вкладов и дебетовые карты, кэшбек 2% зарплатная втб, Хоум кредит 1% кэшбек, очень удобно…

Олег, на кукурузе тоже недавно поменялись условия — чтобы обслуживание оставалось бесплатным нужно тратить от 30 тысяч по ней в месяц. И кстати у них есть проценты на остаток, если не ошибаюсь — 8% на сумму до 100 тысяч вроде, точно не помню, давно открывали их.

На Кукурузе от 4% до 7,5% годовых на остаток в зависимости от суммы. Тратить 30 тыс в месяц необязательно, достаточно чтобы ежедневный остаток был не меньше 5000 руб, тогда будет без комиссии. Данный пост устарел, я давно его не обновлял. Вся инфа по кукурузе здесь — https://life-trip.ru/karta-kukuruza/

Здравствуйте!

Уже довольно продолжительное время в ТКС процент по 12 месячному вкладу хуже, чем по 6. Вы какой конкретно лесенкой пользуетесь сейчас? Вижу, пост недавно обновлялся, видимо, тема всё ещё актуальна.

Здравствуйте. Пока поломал все лесенки недавно, так как есть у меня старый вклад под 12%, который скоро заканчивается. Вот как закончится, так буду новые строить, под новые проценты. К сожалению, ставка стала совсем небольшая, вполне может быть, что имеет смысл без лесенок к другим банкам и депозитам присмотреться.

Здравствуйте, вопрос, конечно, не совсем в тему, но хотелось бы услышать от вас совет, где хранить деньги в поездках? Сталкивались ли вы со случаями воровства в отелях? К сожалению, не нашла у вас поста на эту тему.

Вам Илья все верно ответил на счет карт. А так в не самых дешевых отелях есть сейфы, можно оставлять деньги, документы и карты там. А вообще в Тае не очень развито воровство из отелей.

Здравствуйте, Оля. Я не Олег, но позволю себе ответить :)

Данная статья скорее о том, как хранить и приумножать накопления.

В поездках у вас собственно не так много вариантов: либо наличка, либо карта. Если вы едете в страну, где нормально работают банкоматы и принимаются карты (т.е. не в Крым и не в Африку…), то лучше основные средства хранить на карте и снимать небольшие суммы по мере необходимости. Карт должно быть несколько на случай если одну из них потеряли/сломали/скомпрометировали.

У банка должен быть способ связаться с вами. Иногда банк может автоматически заблокировать карту, если вы ею воспользовались в другой стране, в целях безопасности. Вам тут же перезвонят и уточнят, вы ли сделали эту операцию, чтобы разблокировать.

Крайне полезная функция — лимит на снятие и на покупки. Обязательно поставьте небольшие лимиты по всем картам и увеличивайте по мере необходимости. Тогда даже в случае мошенничества с вас не смогут списать сверх лимита.

Олег, здравствуйте!

Какая лесенка сейчас самая выгодная?

Здравствуйте! С весны 2016 лесенки не актуальны уже…

Здравствуйте, Олег!

Подскажите, пожалуйста, какая схема и в каком банке актуальна на данный момент?

Хочу начать с самого начала. Сделать карту Тинькоф Black + вклад? Или где-то в другом банке? Если на данный момент, например, есть 100к рублей, то какую лесенку делать?

И какие вообщем карты актуальны на данный момент?

и почему 4 вклада по 50 тр? Можно же по схеме 3-6-6-6 открыть 2 вклада (то есть 100 000 руб)?

Схема 3-6-6-6 уже не актуально, так как полугодовой депозит больше не является самым выгодным. Надо будет пост поправить на досуге. Ставки меняли уже 10 раз, не уследишь за ними.

Разжуйте, пожалуйста,как я понял, ставки опять поменялись

до 9,38->12,68->10,47->8,30 соответсвенно.

Какова теперь доходность лестницы и как ее грамотно выстроить?

Какая min сумма дб в наличии?

Строить, как раньше, год назад. Так как теперь ставки такие же, как были. Самый выгодный вклад годовой, поэтому надо выходить на лесенку из 4-х годовых вкладов. То есть первый этап 3,6 и 12, второй этап открытие еще 6 и 12, третий этап 12, и тд.

Доходность первого года лестницы — 14,5%. Мин сумма 200к. Но можно и строить сразу и годовых депозитов, тогда нужно в начале иметь только 50к.

Здравствуйте. Спасибо за статью. Прочитал раз 5, но видимо очень тугой — не понимаю ни схемы, ни лесенки :(

При наличии какой суммы можно выстроить лесенку и какая минимальная зп нужна, чтобы осуществить схему?

У меня есть вклад на 100к (кстати мне сказали фонд АСВ пустой, а мой банк создан гордым кавказским аулом :( Зп 30к. Я могу что-то выстроить?

Я понял, что нужно 4 вклада по 50к, что пока мне не светит.

Спасибо

Да, вам нужно 4 вклада по 50к минимум. АСВ может и пустой, да…как вариант, деньги вообще в банках не держать.

Смотрю сейчас на сайте авангарда — комиссии за межбанк 1%. Как раз съедают весь смысл лесенки. Это я не там смотрю или они недавно обновили?

Можете подсказать другие банки с дешёвым межбанком, чтобы в лесенке использовать?

Нет, вы не то смотрите. 1% — это за переводы в другой банк через отделение, а не через интернет-банк. Вам нужно смотреть тарифы на дистанционное обслуживание, там 10 руб за перевод.

Понял. Т.е. у них можно просто открыть бесплатный счёт и через ИБ гонять деньги?

Да! Чем все и занимаются :)

Ну вот Тинькоф и сменил ставки https://www.tinkoff.ru/about/news/

Здравствуйте. Посоветуйте пожалуйста, как лучше поступить в моей ситуации. Живу постоянно на Филиппинах, имею рублевую дебетовую карту Tinkoff Black, со средним остатком 200-250 тысяч рублей, ей расплачиваюсь в магазинах и снимаю деньги в местных банкоматах. На нее же приходит пассивный доход около 30 тыс. в месяц. Кроме этой карты есть еще дебетовая Связного-банка, но на ней почти ничего не держу, так как дела у него не очень. Больше карт нет. Как мне увеличить доходность своих средств, учитывая, что никаких новых карт я физически получить не могу (можно в местном банке, но это другой вопрос)? Спасибо

Так как у вас нет других банков, и открыть счет/карту вы не имеете возможности, то кроме создания лесенки у вас нет других вариантов. Причем лесенка даст вам около 20% годовых, а ваша карта Тинькофф Блек дает 14% на остаток на карте (с декабря сделали 14% вместо 8%). То есть в принципе и карта тоже дает доход.

Также я бы на вашем месте ловил бы хороший курс (когда отскоки происходят) и в эти моменты снимал местные деньги. Допустим, если бы вы сняли местную валюту до Нового года, когда курс бакса был 52, то по сравнению со снятие в январе, вы неплохо бы сэкономили. То есть можно было вообще снять денег сразу на несколько месяцев вперед.

Также рекомендую держать руку на пульсе, у банковской сферы не лучшие времена, и банки сейчас сыпятся один за одним. Нет никаких гарантий, что ТКС останется на плаву. И именно поэтому сейчас наличка хороший вариант, ибо вы находится в другой стране, и если вдруг что, то можно остаться вообще без средств. В идеале хорошо было бы еще иметь карту Сбербанка/Альфы/ВТБ, то есть банка с гос поддержкой, было бы спокойнее.

Адель, как минимум Вы можете не просто держать средства на карте Tinkoff Black, а построить лесенку вкладов в этом банке, как рассказывает Олег в этой статье. Все необходимое для этого у Вас есть. В таком случае доходность на Ваши 200-250 тыс. будет не 14% годовых, а около 20% по условиям на сегодняшний день.

Все-таки лесенка из 6-месячных вкладов, которые закрываются каждые три месяца, выгоднее, получается каждые три месяца имеется доступ к основной части сбережения без потери процентов. И процент за межбанк каждые три месяца :)

Сейчас да, нужна лесенка из 6-ти месячных вкладов, а пару недель назад до изменения условий выгоднее никак не получалось. Чуть позже обновлю информацию в соответствии с новыми ставками.

Банк ТКС снова поменял условия по вкладам. Изменения коснулись практически всего … разбираемся в новой ситуации.

Вот что мы имеем к концу декабря.

Компенсация за межбанковские переводы снижена и теперь равняется 1%

Рубли

от 13 до 24 месяцев — 16%

от 6 до 12 месяцев — 18%

от 3 до 5 месяцев — 16%

Доходность рублевой лестницы — до 24,42%

Начисления на остаток средств на карте — 14% (было 8%)

Валюта

от 12 до 24 месяцев — 6%

от 6 до 11 месяцев — 4%

от 3 до 5 месяцев — 2,5%

Доходность валютной лестницы — до 10,48%

Начисления на остаток средств на карте — 4% (было 1,5%)

Итоги

Как можно видеть, после уменьшения компенсации за межбанковские переводы доходность лестицы вкладов в большей степени складывается из процентов, получаемых за депозит, чем за переводы (18/4 в случае с рублями). Итоговая доходность в 24,4% полностью очищена от налогов, т.е. является окончательной. Именно этот факт делает доходность рублевых лестниц более интересной, чем предложения банков-конкурентов.

Что касается валютных лестниц, то их доходность упала — ранее она составляла до 11,5%.

Таки сумму под АСВ до 1.4 млн. руб. пересмотрели ;)

Здорово, будем рады в случае что ряд с статьями о путешествиях — будут материалы об управление личных финансов — и делимся опыт! Иначе откуда возможность жить в путешествие — надо и писать чтоб сначала как приумножить свои средства чтоб потом их тратить в дорогу? С пожеланием в этом духе продолжить вести блог!

А вообще задумался чтоб иметь долларовый доход — инвестировать на Форексе? ПАММ-счета или самостоятельная торговля? Или все таки там опасная игра с костером?

Кстати с 1.января 2015 форекс в РФ будет регулируется и под лицензии.

Да, думаю попробовать немного вложить в ПАММ-счета. Самостоятельно торговать точно нет. Пока тоже не делаю никаких движений, читаю и изучаю блоги и форумы.

Олег спасибо за информацию — не знала о Промсвязьбанк и 5 % кеш-бек! А когда посмотрела курс конвертации — вздохнула и …………оказывается эту карту выгодно чтоб пользуемся когда мы в РФ находимся, а в Болгарии например или в Тайланде — то картинка совсем другая, там кеш-бек никак не стоит практически.

Кроме это как ты пишешь — в Промсвязьбанке сегодня появился вклад 18% годовых…….так же действительно ты прав — смысл лестниц под вопрос?

Не, про 18% я писал про Альфабанк. Но думаю, сейчас везде ставки по депозитам вырастут. Я пока буду наблюдать. Потому что это не конец еще.

Есть и другие неплохие банки, которые рассчитаны на меньшие суммы вкладов и дебетовые карты, кэшбек 2% зарплатная втб, Хоум кредит 1% кэшбек, очень удобно…

Бонусы Сбера-кеш. Пока не прикрыли бонусы как плата за МТС, правда, переводить можно не менее 500 рублей. Переводишь на симку бесплатно, с неё на дебетовую карту сбера -30 рублей берут. И снимаешь кеш!

1 кредитка и не одного способа защиты,буду благодарен если поделитесь :)

Нет, не так :) На дебетовой надо держать от 30 тыс и выше, либо вклад сделать на 50 тыс и выше. Смс отключаются, я, например, за них не плачу.

Тоже задавался вопросом конвертации. Далее ответ представителя банка:

«Конвертация в нашем банке производится следующим образом:

• при совершении операции в USD или EUR происходит конвертация в рубли РФ по курсу платежной системы на день и время операции, сумма резервируется и поступает в SMS (при подключенной услуге SMS-банк). В момент списания со счета сумма операции в USD или EUR конвертируется в рубли РФ по курсу Тинькофф Банка на день списания, и именно эта сумма списывается с карты;

• при совершении операции в валюте, отличной от рублей РФ, USD и EUR, производится конвертация местной валюты в USD по курсу платежной системы, а затем конвертация USD в рубли РФ по курсу Тинькофф Банка.

С курсом нашего банка Вы всегда можете ознакомиться на нашем сайте https://www.tinkoff.ru/about/documents/exchange/, курсы обновляются несколько раз в день.»

Обслуживание бесплатное (если держать на дебетовой не менее 50 т.р.), но смс-оповещения стоят 39 р. в месяц.

Любовь, дело в том, что компенсация даётся только за пополнение вклада межбанковским переводом. Типа они возвращают вам сумму, которую возможно заберёт другой банк за вывод средств.

Сейчас 1% уже, а не 1.5%. Дается на сумму перевода, это же типа компенсация за стоимость межбанка. Поэтому переводится основная часть денег, а на вкладе изначально лежит 50 тыс рублей, как минималка (меньше нельзя, вклад не откроют).

ой, поняла теперь , зачем переводят из банка в банк:))

наверно, из-за последней сумятицы пока не выгодно, раз отменили 1,5 % и курсы скачут.

А этот 1,5 % был на сумму вклада дополнительно или на сумму перевода?

Там бонус 1% остался и ставки подняли… Но не факт, что лесенки будут иметь смысл, потому что, например, Альфабанк вчера предложил 17-20% ставку. Думаю, надо наблюдать за рынком, сейчас вообще не ясно, что будет. Ставки могут пересматривать каждую неделю.

Олег, а перегонять в лесенке между банками зачем деньги? Я поняла, что на перевод идут затраты от 10 руб и выше, в зависимости от банка. А в случае лесенки зачем их перегоняют я не поняла :(( Нельзя между своими счетами в одном банке эти лесенки строить и поэтому их переводят на счет в другой банк?

ооо, спасибо, не знала!!!