На сайте только личный опыт. Финансовые, налоговые, юридические и медицинские темы здесь описаны только с точки зрения того, как я их прошёл. По конкретно вашей ситуации консультируйтесь со специалистами. Я не юрист, не бухгалтер и не медицинский работник, а обычный путешественник.

Вы знаете, что периодически я увлекаюсь банковскими картами, кешбеками и курсами конвертации. В результате своих изысканий я написал пост Банковские карты для путешествий, в котором рассказал, какие карты у меня самого и какие можно сделать.

Конечно, список неполный, карт гораздо больше, зато основанный на личном опыте, к тому же я его обновляю, так как слежу за тарифами.

• Премиум страховка от Tripinsurance, популярна у путешественников, так как самая надежная. Я часто покупаю ее себе. Подходит для Турции, стран Шенгена, Таиланда, США и др. Оплата любой картой.

• Сравните цены на все страховки. В этом агрегаторе их штук 30, можно сравнить и выбрать. О каждом полисе подробная информация. Очень удобно.

В последнее время участились вопросы про карты Альфабанка, а с ними дело мутное. Поэтому я расспросил техподдержку Альфабанка касательно комиссий, сделал себе карточки Альфабанка, и проверил все на деле.

Но чтобы не писать только про один Альфабанк, то я провел эксперимент сразу со всеми своими картами.

Какая из 6-ти банковских карт выгоднее

Рекомендую карту AllAirlines с хорошей бесплатной туристической страховкой и кешбеком 10% на отели, 5-7% билеты и 1.5-2% все покупки. За открытие карты еще и бонусы дают. Читайте мой пост Плюсы и минусы карты. Сам пользуюсь уже 5 лет, очень выгодно получается.

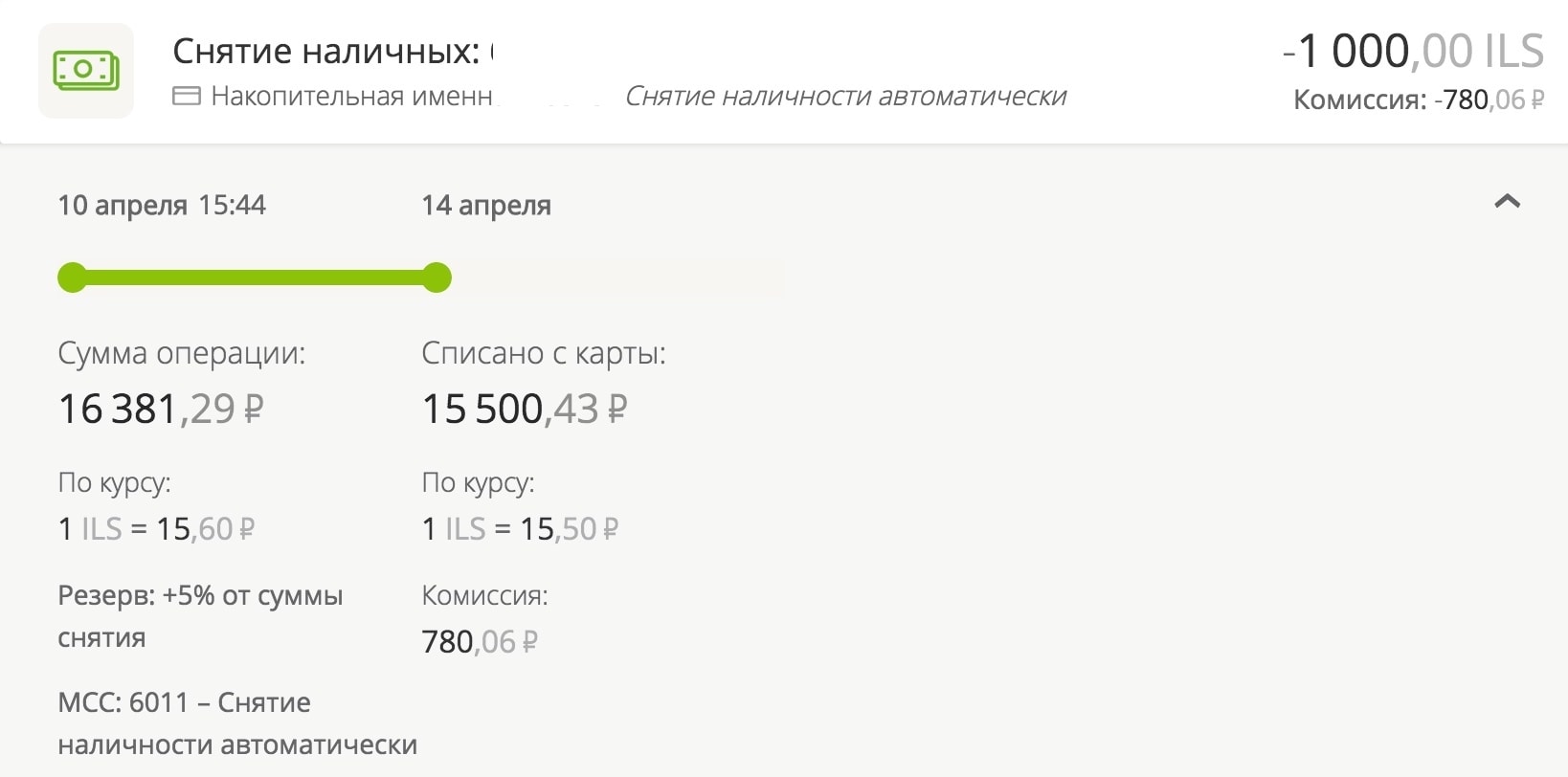

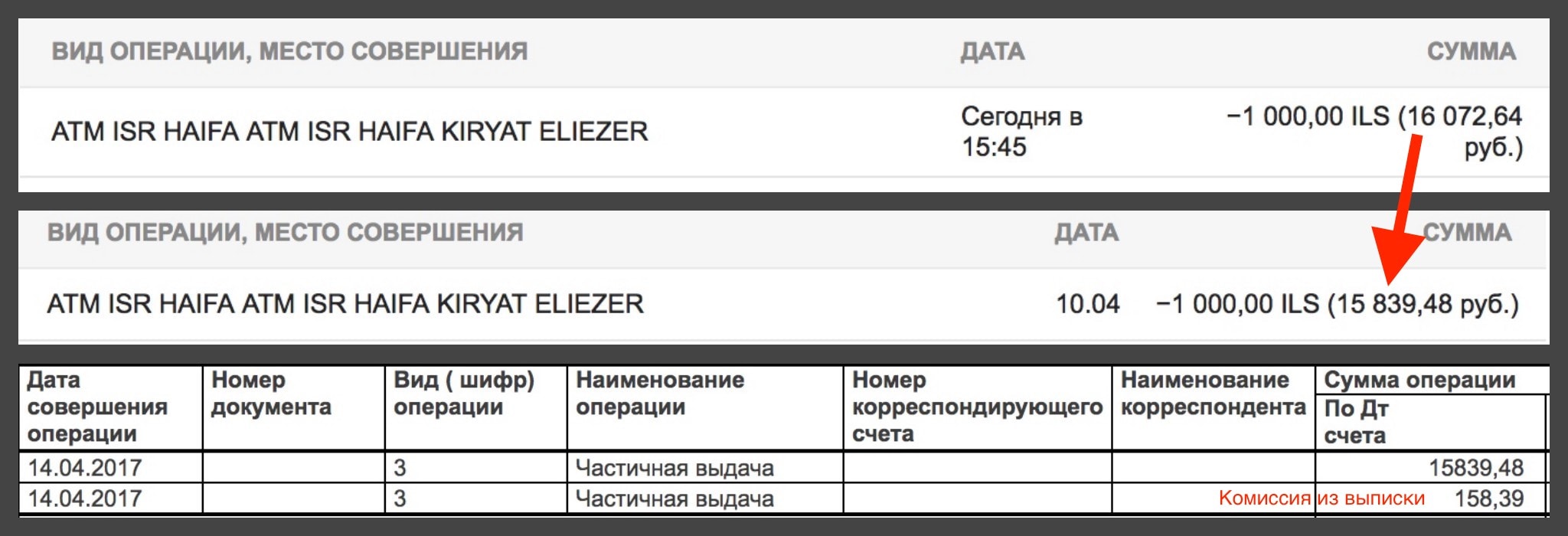

Как я уже сказал выше, я решил провести эксперимент сразу со всеми карточками, которые у меня есть с собой: Т-банк рублевая и долларовая, Кукуруза с подключенным процентом на остаток, Сбербанк Мастеркард, Альфа рублевая и долларовая.

Снимал в одном и том же банкомате, одну и ту же сумму 1000 шекелей, в одно и тоже время с разницей в несколько минут.

Напомню, что по рублевым картам было 2 конвертации (ILS=>USD=>RUB): первую (ILS=>USD) осуществляет платежная система Мастеркард или Виза, вторую (USD=>RUB) осуществляет российский банк.

По долларовым картам была всего 1 конвертация (ILS=>USD), которую осуществляет платежная система, а курс российского банка в этом случае не задействован, но тем не менее он может накинуть свою комиссию. По тайским батам была бы абсолютно такая же схема.

Также нужно понимать, что хоть авторизация средств (снятие в банкомате) была в одно время, то реальное их списание происходит спустя 2-5 дней и по курсу на день списания.

Соответственно, курсы конвертации и конечные суммы (которые мы сравниваем) отличаются и из-за этого тоже (курсы же меняются, как минимум, раз в день). Отдельно скажу про долларовые карты — важно по какому курсу были куплены доллары, если сравнивать, что выгоднее рублевая или долларовая карты (об этом я как-то написал целый пост).

Например, их можно заранее купить на одном из падений курса, в Интернет-банке непосредственно перед снятием в банкомате, или в обменнике в произвольный день.

| Авторизация, руб | Списание, руб | Комиссия за снятие | Примечание | |

|---|---|---|---|---|

| Кукуруза Mastercard World | 16381 | 15500 | 0 | Списание через 3.5 дня. При подключенной услуге «Процент на остаток» до 50 тыс руб в месяц снятие в банкоматах без комиссии, далее 1%. |

| Т-банк Black рублевая | 15559 | 15801 | 0 | Списание через 3 дня. Нет комиссии за снятие в банкоматах в пределах 150 тыс руб/месяц. |

| Сбербанк Mastercard рублевая | 16073 | 15840 | 159 | Списание через 3 дня. Комиссия за снятие в банкомате (1%) не отображается в ИБ нигде, хотя она списывается сразу. Увидеть её можно только в полной выписке в ИБ, примерно через 5 дней, это не все знают. |

| Альфабанк рублевая | 16293 | 15900 | 180 | Списание через 4.5 дня. Комиссия за снятие в банкомате (1%) отображается в ИБ отдельной строкой. |

| Т-банк Black долларовая | $276 | $274 (15590) | 0 | Списание через 3 дня. Нет комиссии за снятие в банкоматах в пределах 5000$/месяц, но минимум 100$ за раз. |

| Альфабанк долларовая | $284 | $281 (15980) | $3,18 | Списание через 4.5 дня. Комиссия за снятие в банкомате (1%) отображается в ИБ отдельной строкой. |

Отдельно хочу упомянуть Альфабанк. Дело в том, что при покупках заграницей по карточкам Альфабанка есть комиссия 2.5%, которая мало где афишируется, да и возникает она не всегда.

Мне несколько раз писали в комментах, что, мол, комиссий никаких нет. Но для того, чтобы это сказать наверняка, надо знать все нюансы. Предлагаю вам ответ техподдержки Альфабанка, где черным по белому говорится о комиссии 2.5%.

В соответствии с Тарифами Банка, за выдачу наличных через сторонние банкоматы (за исключением банков-партнеров) взимается комиссия 1% от суммы, включающей комиссию стороннего банка, но не менее чем 180 руб. для Пакета услуг «Оптимум». Уточнить наличие и размер комиссии стороннего банка мы рекомендуем в службе ее поддержки.

Хотим заметить, что при совершении операции в валюте, отличной от валюты счета, к которому выпущена карта, с использованием которой совершена соответствующая операция, Банк производит конвертацию в валюту счета в порядке и на условиях предусмотренных Приложением 4 – «Общие условия по выпуску, обслуживанию и использованию карт» Договора.

В процессе конвертации всегда задействованы три валюты: валюта операции, валюта биллинга и валюта счета карты.

Валюта операции – валюта, в которой совершается операция с использованием банковской карты (снятие наличных, оплата в торговой точке или перевод с карты на карту).

Валюта биллинга – валюта, в которой международная платежная система рассчитывает сумму к списанию со счета держателя карты. Валютой биллинга для карт платежной системы VISA и MasterCard при совершении операций в иностранной валюте за границей являются доллары США.

• Гайд по Таиланду - мой основной пост, как поехать самостоятельно, составляю уже 15 лет.

• Гайд по Сочи - езжу почти каждый год.

Валюта счета – валюта, в которой открыт счет, к которому «привязана» карта, с использованием которой совершается операция.

В случае если валюта счета Клиента отличается от валюты операции и валюты биллинга, то конвертация будет осуществлена по правилам и курсу платежной системы (МПС) из валюты операции в валюту биллинга, и по курсу Банка из валюты биллинга в валюту счета.

В соответствии с правилами МПС Банк имеет право применять к базовому курсу МПС поправочные коэффициенты. Для карт Альфа-Банка размер коэффициента составляет 2,5% (кроме карт VISA Infinite и MasterCard World Signia/ MasterCard World Elite, по которым конвертация идет без применения поправочного коэффициента).

Данная информация фиксируется в документах, регламентирующих взаиморасчеты МПС и Банка, и может быть изменена. Таким образом, конвертация из валюты операции в валюту биллинга происходит по курсу, установленному в соответствии с правилами МПС, которые позволяют к базовому курсу применять поправочные коэффициенты.

Курс МПС можно уточнить на сайте МПС. Данный курс носит информационный характер, так как в момент проведения операции курс может быть один, а в момент авторизации операции – другой.

При конвертации из валюты биллинга в валюту счета применяется курс Альфа-Банка, который Банк вправе устанавливать на свое усмотрение.

При этом в Альфа-Банке действует следующее правило: если валюта операции совпадает с валютой счета Клиента, то сумма, списанная со счета Клиента, будет равна сумме операции.

На всякий случай резюмирую весь ответ техподдержки. Если вы снимаете с долларовой карты доллары, или с евровой евро, то не будет 2.5% комиссии.

Если с валютных карт вы снимаете баты, шекели, злотые и прочие тугрики, или же что-то снимаете с рублевых карт, то будет комиссия 2.5%, за исключением владельцев карт VISA Infinite или MasterCard World Signia/Elite.

Выводы

На банковском форуме чаще всего советуют Кукурузу для рублей, и Т-банк Black для валюты, если мы говорим о путешествиях. И это в принципе совпадает с моими советами, а также с результатами эксперимента. Хотя я больше за валютную карту (выгоднее) и за тревел-кредитку Т-банк All Airlines c кешбеком 2-10% (по ссылке бесплатное обслуживание).

Кстати, сейчас действует еще одна, секретная акция для получателей карты Т-Банка Блэк, после оформления вы получаете 3 месяца бесплатно подписку Pro.

Сначала хотел пересчитать все курсы-цифры с калькулятором, но картина точно такая, как и должна быть согласно тарифам, поэтому решил, что будет достаточно просто свободной таблички с суммами.

Прежде всего, данный эксперимент может быть полезен тем, для кого, фраза «по карте ХХХ аж целых 4% комиссии» ничего не значит, и кому не хочется разбираться во всех этих курсах.

Согласитесь, когда приводишь конкретные суммы, особенно, в сравнении, то оно яснее, чем какие-то там проценты. Ведь на самом деле разница между картами при снятии составляет всего несколько сотен рублей.

Не всем захочется заморачиваться и делать специальные чуть более выгодные карты из-за такой разницы, особенно, если путешествий в год всего одно-два.

Другое дело те, кто любит считать деньги, или кто пользуется картами заграницей в течении всего года. Понимаете, намного приятнее не отдавать банку комиссии, а получать от него кешбеки обратно.

И, чем больше трат в год, тем больше разница. Например, я экономлю на годовом обслуживание, на комиссиях за конвертации, за счет кешбека, допустим, 15 тыс руб в год. Это много или мало?

Если считать, это работой, то мало, если считать деньгами из ниоткуда, которые я получаю, ковырясь в той теме, которая мне нравится, то очень даже приятный бонус.

Необходимо учесть, что разобрался я в вопросе и сделал карты несколько лет назад, то есть уже давно не сижу днями и ночами, вычитывая форумы, нет.

Также, если взять сумму не 15 тыс руб, а например 150 тыс руб, то 200 руб разницы уже превращается в 2000 руб. Ну, и так далее, сами можете умножить (для 1.5 млн руб будет 20000 руб разница).

Поэтому, рекомендую всем подходить к выбору банковских карт с головой. Если вам особо не нужен бонус, то проще не забивать себе голову и делать чуть ли не любую карту.

Если хочется получить от банка все, то придется читать тарифы и выбирать что-то конкретно по себя.

P.S. Вопросы? :)

Тревел-сервисов много, поэтому рекомендую только те, которыми пользуюсь часто сам (принимают карты всех стран):

• Trip.com - цены на отели часто ниже именно для Азии.

• LocalRent - тот случай, когда русские сделали лучше всех. Это авто-брокер (аренда машин) c отличной техподдержкой (она на русском, как и сайт) и хорошими ценами.

• Aviasales - единственный независимый поисковик авиабилетов, который работает везде.

Олег добрый вечер! Подскажите! Через неделю лечу в Тайланд, с собой ьудет только две карты зарплатная карта VISA Сбербанк и Тинькофф Black рублевая но на Тинькове отрыт долларовый счет! Так вот если я буду снимать в банкомате деньги с Тинькова будет ли у меня списываться комиссия?

Здравствуйте. Лучше пользоваться картой Тинькофф привязанной к долларовму счету. Тайский банкомат всегда берет комиссию, это его личная комиссия и к российскому банку отношения не имеет. А вот сам Тинькофф не будет брать комиссию за суммы от 100$ в эквиваленте в батах.

Олег, добрый день.

Подскажите, пожалуйста, какую карту все таки выбрать…

Буду долгое время находится в Испании, валюта евро. Сейчас стоит выбор либо Тинькоф блэк, либо Альфа Тревел.. В Альфе только смущает платежная система Visa, а не MasterCard. Не будет ли внутр. доп. конвертаций?

Приветствую! Ничего не понял, что за карты альфа-банка доллоровые и рублевые. У них же можно переключать счета привязанные к карте? Я например часто езжу в Европу по 2 раза в неделю за товаром. Для меня альфа очень удобна. У них отличный курс обмена ( Тинькоф и другие отдыхают). Я кидаю на нее рубли в мобильном приложении конвертирую, переключаю счет с рублевого на евро и расплачиваюсь в Европе. Каша 3% (Alfa-travel). Месячный ограничений нет, срока жизни милей тоже. Мне кажется что пока лучше предложений именно для моего варианта использования карт нет.

Если вы оплачиваете в евро со счета в евро, то Кеша бек не начисляется.

Привет. Когда евро на счету и оплата идет в евро, то все ок. Только в этом случае. И еще вам наверное повезло, вы успели оформить Альфа-Тревел, пока они не ухудшили условия :)

Если будете платить в тех странах, где НЕ евро, будете терять порядка 3% на курсе. Хотя кешбек 3% вам его компенсирует.

Здравствуйте! Очень полезная информация, огромное вам спасибо! Но все же хотелось бы уточнить у вас: я переезжаю из России в Грузию, у меня есть карта Сбербанка Мастеркард. Мне часто должны будут переводить деньги из России, не выгоднее ли взять, к примеру, Тинькофф Блэк долларовую? Или как все-таки будет лучше? За помощь заранее спасибо!

Здравствуйте. Переводить будут рубли? Откуда будут переводить, с какой карты?

Здравствуйте. Скажите, пожалуйста, для путешествия по Турции Тинькоф блэк рублевая подойдет?

Здравствуйте. Лучше долларовая, она выгоднее. Или Кукурузу рублевую сделайте. Но если не важна экономия 2% на всех тратах, то можно и рублевую Тинькофф. Так то почти любую карту можно использовать.

https://journal.tinkoff.ru/eating-your-money/

По-моему достаточно просто объяснено про конвертация в разных случаях. Может пригодится.

Олег, добрый день, подскажите, пожалуйста))))

Собираюсь на Кипр, там ЕВРО.

есть Сбер-Visa, ВТБ — МС, обе в рублях.

Можно ли на них сделать евро — счет и расплачиваться им (соответственно интересует 1:1, что будет если с евро-счета снимать евро в банкоматак Кипра?)

Или лучше сделать Тиньков евро карту?

Спасибо!!)))

У Сбера, насколько я знаю, нет мультивалютных карт. Если карта рублевая, то она только рублевая. Если нужен именно Сбер, можно сделать евровую сберовскую карту.

Я в марте собираюсь в Таиланд. Решил спросить у поддержки какой картой выгоднее пользоваться. Лень было шерсть тариф. Вот ответ поддержки.

«При оплате с рублёвой карты конвертация будет такая: бат→ доллар по курсу Mastercard → рубль по нашему курсу продажи. Наш курс в правом углу бокового меню. Или тут: rocketbank.ru/open-rates. С долларовой: бат→ доллар по курсу Mastercard.

Все операции проходят в 2 этапа: блокировка денег во время покупки и окончательное списание через несколько дней, поэтому советую пользоваться долларовой, так не будете зависеть от курса.

5 раз в месяц можете снимать наличные в любом банкомате мира без комиссии с нашей стороны, с 6-го —1,5%, минимум 50 рублей. В декабре с рублёвой карты можете снять ещё 4 раза бесплатно.

Предупрежу, что там все банкоматы в Тайланде берут комиссию от 190 до 220 бат. За раз сможете снять до 10 000 рублей в валютном эквиваленте, это примерно 5 500 бат»

По долларовой карте никаких скрытых комиссий нет.

Ну, если брать рублёвый карту то там идёт двойная конвертация также как и у тинькова : тугрик->доллар по курсу мастеркард доллар -> рубль по курсу банка(для клиентов при обмене валюты в личном кабинете льготный курс) и этот курс порой ниже чем у тинькова.

А если брать долларовую карту то там конвертация тугрик — >доллар по курсу мастеркард.

Единственный минус, который я вижу это снятие наличных возможно без комиссии в месяц 5 раз во всех банкомат ах по миру. И не более 10000 руб. в эквиваленте. Но можно сделать карту жене и лимит увеличится).

А для долларовой карты точно никаких скрытых комиссий нет?

И второй вопрос, 5 раз в месяц по 10 тыс руб или суммарно 10 тыс? И что при превышении лимита?

Олег, добрый день!

А почему бы Вам не рассказать про карту Рокетбанка? По-моему очень удобно и не хуже того же тинькова. Причём обслуживание бесплатное. Дополнительная валютная карта тоже бесплатная. Мне кажется есть о чем рассказать.

Здравствуйте. Карта неплохая, не спорю, но там, насколько я знаю, курс постоянно скачет и он далеко не ЦБ. Давно условия смотрел, подзабыл. Гляну на днях, и если все ок, то добавлю.

Олег, спасибо за ответ! Общалась с этим банком и так и не получила ответа. Мб вы недавно с этой картой летали и подскажите. А в банкоматах все-таки будет какой-то процент за снятие? Если снимаем доллары и на карте лежат изначально доллары.И какая комиссия за оплату услуг будет? Ещё прочитала один отзыв, что люди положили на дол.карту доллары, пришли снимать, а по факту ту сумму (которая была на счету в долларах) не смогли снять, так как банк каким-то лесном пошёл через рубли и соответственно на выходе получилась другая сумма ????????????вы с таким не сталкивались?

Я постоянно летаю с теми картами, которые советую, иначе бы не советовал )) Поэтому знаю все их тарифы и нюансы. Через рубли — это нормально, так проходит авторизация, а списание уже идет через доллары, просто надо было подождать неск дней. Прочитайте 2 поста, там подробно все:

https://life-trip.ru/kakuyu-bankovskuyu-kartu-vybrat/

https://life-trip.ru/kurs-tailandskogo-bata/

Добрый вечер! Спасибо Вам за полезную информацию. Хотела узнать у вас. Летим на маврикий. Там и евро, и доллары. В кафешках и ресторанах цены в местной валюте. Нужно взять тинькофф еврокубках и долларовую? Мастер кард или визу? И будут ли тогда комисси из евро в рупии? Заранее спасибо за ответ!

Здравствуйте. Тинькофф надо брать долларовую, так как там местная валюта входу и оплата идет в ней. Тинькофф не знаю как сейчас, но раньше не давал выбора Виза или Мастеркард. Но это и не важно, в случае с Тинькофф разницы нет.

Олег, спасибо вам за прекрасный блог!:) скажите пожалуйста, если на карте КУКУРУЗА не подключена опция «Процент на остаток», то комиссия за снятие наличных в Тайланде всегда будет 100р или 1%? Карту сделал, а эту опцию не подключил, а сам уже нахожусь в Тайланде.

Всегда будет 1%, но минимум 100 руб.

Да, наверное Вы правы.

Получается, придется проверять только опытным путем). Постараюсь отписаться по результатам.

Олег, добрый день!

А по поводу карты Alfa-Miles (Signature Light) Альфа-банка не подскажите? В самом Альфа-банке уверяют, что никаких комиссий при снятии за рубежом нет. Количество (снятий) не ограничено. Причем, не имеет значение, происходит ли снятие в валюте отличной от валюты счета, к которому привязана карта (в этом случае только конвертация по курсу платежной системы). Уточняла эту информацию трижды)), один раз в отделении и два раза по телефону.

Так комиссии за конвертацию у них и нет, как таковой, у них это в курс конвертации закладывается. Как-то так. И если происходит снятие в валюте отличной от валюты счета, то там 2 конвертации по-любому (для рублевых карт, мы же именно про них говорим?), одна по курсу платежной системы (так всегда), вторая по курсу банка. На каком-то этапе, появляется разница в порядка 2%, которая подтверждается опытным путем, и не только мной.

Как мне объяснили в банке есть, причем двух видов: 1. снятие в банкомате не Альфа-банка, 2. снятие в валюте отличной от валюты счета.

Нет, я не про рублевую карту карту говорила, но, с Alfa-Miles это не важно, просто с рублевой, как Вы верно заметили, будет две конвертации: по курсу платежной системы и по курсу банка. Я говорила про карту привязанную к долларовому счету: там будет конвертация по курсу платежной системы и никаких комиссий.

А эти два процента, про которые Вы пишите, это и есть комиссия, просто сейчас на сайте Альфа-банка ее еще надо постараться найти.

Вот здесь видно, что она есть

https://alfabank.ru/chita/retail/tariff_plans/sravnenie/

(Комиссия за снятие наличных в Банкоматах сторонних банков)

Нет, я не говорил про комиссию за снятие, я говорил именно про комиссию за трансгран (когда не совпадает валюта билинга и счета). У меня есть полный ответ техподдержки в данном посте, там четко написано, что за комиссия в 2.5%. Альфа называет её не комиссией, а поправочным коэффицентом и включает в курс конвертации платежной системы. Об этой комиссии люди узнавали уже опытным путем, просто посчитав все курсы. Я сделал тоже самое, и привел результаты в этом посте. На момент написания поста (неск месяц назад) все было именно так. Не исключаю, что могло что-то измениться, но также не удивлюсь, если они снова начали умалчивать про эту комиссию (так уже было, они скрывали).

Но! Возможно именно по карте Alfa Miles нет этих поправочных коэффициентов. Поддержка говорила, что этих коэффициентов нет у карт VISA Infinite и MasterCard World Signia/ MasterCard World Elite, но может быть они включили в этот список и другие карты.

Пользовался картой Альфа-банка, привязанной к долларовому счету в США неоднократно. Правило нет конвертации — нет комиссий работает, очень удобно. Не везде карты работают, это правда. В крупных магазинах проблем скорее всего не будет. Были проблемы на заправках, например. Есть там такие где работают только местные карты. Стоит всегда иметь с собой наличные просто для таких случаев.

С Европой все проще, а я вот собираюсь в США. Слышала, что там с картами российских банков возникают проблемы. Не хочется остаться без денег…. Кто-нибудь недавно был в США? может поделиться?

Добрый день.

Собираюсь завести уже 3-ю карту у Тинькова, на сей раз долларовую. Как я поняла разницы между Виза и Мастеркард нету?

(то что Виза-доллар, МастерКард-Евро МИФ).

В данный момент рублевая Виза, евровая Мастеркард.

P.S. Спасибо за замечательный сайт, много интересной и полезной информации.

Добрый! Нет, разницы :)

Спасибо большое)

Елена, у МС больше вкусных акций ))

Сейчас пользуется популярностью британский сервис Epaymets. Обслуживание относительно недорогое, на выбор рубли, евро, доллары. Если карточка долларовая, и банкомат выдает в этой валюте, тогда комиссия не взимается.

Это карта не совсем выбор для путешественника, скорее выбор для фрилансера и того, кто не хочет светиться.

Олег, добрый день. У меня есть мастеркард Тинькофф рублевая, долларовая (там уже лежат купленные когда-то по глупости доллары) и All airlines. Какой из них лучше расплачиваться в Европе? Или вообще оформить себе карту Тинькова в Евро?

Добрый. Смотря какая страна. Если мы говорим про страну, где в ходу евро, то нужна евровая карта. Если мы говорим про страну, где в ходу местная валюта (например, Польша, и валюта злотые), то нужно использоваться долларовую карту.

Олег, спасибо, это мне известно. Просто я не пойму, есть ли смысл оформлять евро карту, или можно расплатиться рублевой, ведь внутренний курс обмена будет такой же. Или нет?

Еду в Европу, да.

Ммм…нет, совсем не такой. В стране, где в ходу евро, с вас будут списывать евро 1:1 с евровой карты. В то время, как с рублевой карты будет двойная конвертация конвертаций. Причем, у Тинькофф по рублевой карте курс ЦБ+2% на момент списания, в то время как евро в интернет-банке самого Тинькофф можно купить по биржевому курсу + 0.5% (примерно).

Понятно курсы меняются постоянно, списание происходит через несколько дней, но использование валютных карт с предварительной покупкой валюты (или покупкой в ИБ непосредственно перед транзакцией) оказывается в большинстве случаев выгоднее, чем использование рублевой карты Тинькофф. Пока заграницей самыми выгодными из рублевых карт остаются Кукуруза и Билайн, потому что у них курс ЦБ. Но опять же, возвращаясь к моему посту, вы можете оценить выгодность в цифрах в моей табличке, насколько оно вам надо.

Олег, спасибо, закажу себе Евро карту :)

Добрый день!

Возможно, у Вас есть опыт работы с пайпал. Не подскажете, какую карту лучше подключать к этой системе?

Добрый день. Не подскажу…очень редко пейпалом пользуюсь.

Олег, большое Вам спасибо! Очень ждала эту статью)

Отличная подборка, Олег. Все верно — Кукуруза была и пока остаётся самой выгодной рублевой картой. Тинькофф долларовая выгоднее Кукурузы только при условии, что курс покупки долларов или евро оказался лучше, чем на момент расходной операции по той же Кукурузе. У меня точно такая же схема распределения средств по картам (Кукуруза и Тинькофф) для трат в Грузии и целом по Европе. Если к этому ещё добавить покупку валюты не в интернет-банкинге, а по биржевому курсу, то выгода будет максимальная из возможных. Я меняю именно по биржевому курсу (у меня есть брокерский счёт) при этом покупать стараюсь по выгодным курсам (как сейчас, например). Иногда хэджируюсь фьючерсами на пару доллар/рубль. Даже если курс потом будет ещё выгоднее, чем ты уже купил на бирже, то просто сидишь в валюте, а все расходные операции проводишь через Кукурузу. Единственное, на бирже можно покупать только лотами от 1000 долларов, это не всем подходит. Скорее только тем, кто значительную часть времени проводит за переделами России или не ограничен в средствах.

Ага, тоже присоединюсь к рокету.

Выбрал рокет по след.причинам: бесплатное обслуживание, 6,5% на остаток, часто бывают вкусные повышенные категории, 5 бесплатных снятий…

Был бы рад прочитать, как Рокет ведёт себя в Тайланде.

Опыт использования в Белоруссии показал, что 1% кэшбэка хватает на покрытие разницы курсов на суммах до 10 тыс. руб.

Данные карты при определенных условиях могут быть бесплатны, у меня так и есть. Кроме Сбербанка, у него нет такого. А ну, еще за смски в Тинькофф плачу. Но вообще это всегда имеет смысл сравнивать, только если обслуживание выходит сильно догорим (платинум и голд карты, а также некоторые кредитки). По обычным дебетовым картам годовое обслуживание порядка 500-1000 руб в год, и еще рублей 500 в год за смски.

Познавательная статья, спасибо!

Остался вопрос: а какова цена обслуживания по картам? Ее наверно тоже нужно учитывать!

Кешбек у Кукурузы фантиками, но % на остаток всё же выдают . Это хороший гешефтик.

Раньше был неплохой % , сейчас так себе, но это лучше чем ничего)