Медицина заграницей очень дорогая, поэтому спасает страховка. Из опыта, дешевле всего Сбер через Polis812: у них скидка и оплата рф картой.

Подороже лучше взять страховку от Tripinsurance: оплата рф картой.

Страховки со скидкой →В нашей семье сейчас уже 3 карты Кукуруза и пользуемся мы ими достаточно давно. Даже больше скажу, карты были сделаны, как вспомогательные для использования заграницей, а стали в итоге основными, которыми мы пользуемся везде. Как видите, сам всегда пользуюсь всем, о чем рассказываю тут на блоге.

Спустя пару лет самое время написать свой отзыв на основе личного опыта. Тем более ребята из Кукурузы решили сделать подарок каждому нашему читателю, кто решит оформить себе такую же карту и введет наш специальный промокод в мобильном приложении. Но обо всем ниже.

В общем о Кукурузе

UPDATE. У Кукурузы убрали возможность нормально потратить кешбек-баллы и ухудшили условия. Из преимуществ курс ЦБ. Но в этом плане выгоднее использовать тревел-кредитки. Кукуруза теперь у меня просто запасная, так как бесплатная, рекомендую иметь на всякий случай. А основная другая карта.

Рекомендую карту AllAirlines с хорошей бесплатной туристической страховкой и кешбеком 10% на отели, 7% билеты и 2% все покупки. За открытие карты еще и бонусы дают. Читайте мой пост Плюсы и минусы карты. Сам пользуюсь уже 5 лет, очень выгодно получается.

UPDATE. Акция закончилась. Данный пост не обновляется, поэтому все подробности по условиям получения карты и всем тарифам, смотрите вот в этом посте.

Я уже делал как-то подборку карт, подходящих для путешествий, и в ней Кукуруза заняло первое место в моем личном рейтинге среди рублевых карт. Ничего не изменилось, по-прежнему она там и остается. Все благодаря курсу ЦБ, при котором оплата заграницей становится на 2-5% дешевле, чем по остальным картам. Банки, которые предлагают курс ЦБ для конвертаций валют, можно пересчитать по пальцам, по пальцам одной руки.

Перечислю все плюшки карты:

- Бесплатное годовое обслуживание.

- Бесплатные смс по всем операциям.

- Выдача карты в Евросети, то есть никуда ехать не нужно, ибо Евросеть на каждом углу.

- Курс ЦБ по всем операциям в валюте (лучше его ничего не бывает). Очень полезно заграницей и при оплате на том же Aliexpress, экономия значительная.

- Кешбек 1.5% по всем операциям.

- Возможность подключить услугу «Двойная выгода +» за 990 руб/год и получать увеличенный кешбек 3%. Есть еще «Двойная выгода стандарт» (690 руб за полгода) и «Двойная выгода лайт» (290 руб за 1 месяц), но имхо они менее выгодны.

- Возможность подключить услугу «Проценты на остаток» и получать 5% ежемесячно. На карте замораживается 259 руб, которые возвращаются в конце срока вклада.

- Также услуга «Проценты на остаток» дает возможность снять до 30000 рублей без комиссии в любом банкомате (а если нужна бОльшая сумма, то можно сделать именной перевод).

- Достаточно простое получение кредитного лимита от банков Тинькофф и Ренессанс.

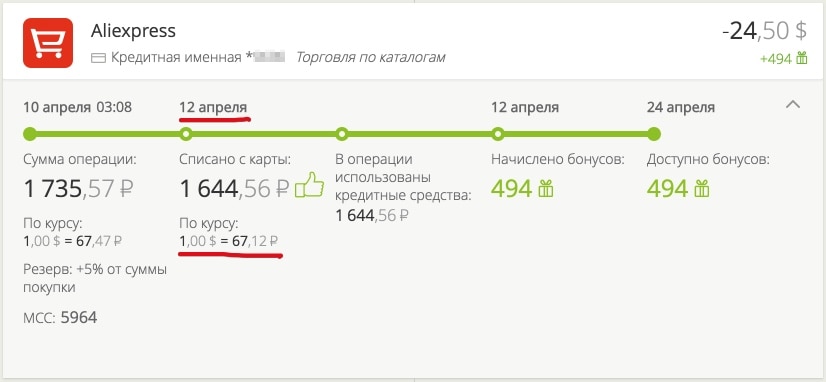

Для справки курс ЦБ на 12 апреля 2016 года — 67,1250 руб (считается на день списания). Списали 24.5$ четко по курсу ЦБ и дали еще 3% кешбека (494 балла = 49 рублей). При оплате же в местных тугриках одна конвертация (USD=>RUB) точно также будет идти по курсу ЦБ, вторая конвертация (тугрики=>USD) будет идти по курсу Mastercard. Комиссий никаких нет, то есть 0 руб.

Про мобильное приложение и интернет-банк упоминать не буду, они сейчас у всех есть. Наверное, вас интересуют минусы? Они тоже есть:

- Кешебек начисляется баллами, которые можно потратить только в определенных магазинах и выбор не очень большой. Я лично все трачу на заправках ТНК, магазинах Перекресток и в Евросети, но это не всем подойдет.

- Условия по кешбеку «Двойная выгода» ухудшились и теперь действует ограничение, двойной кешбек платится только в пределах 30 тыс руб в месяц, при превышении этой суммы только стандартные 1.5%. Не выплачивают кешбек за покупку бытовой техники и электроники (кроме Aliexpress и ряда магазинов). Кризис, мать его! Но справедливости ради, ухудшились многие банковские продукты из тех, которыми я пользовался: лесенки Тинькофф, кредитные карты Хоумкредит и тд.

- У Кукурузы нет своих банкоматов в России, поэтому если не подключена услуга «Проценты на остаток» или вам нужно снять в банкомате более 30 тыс/мес, будет комиссия 1%. Так как у банкоматов по чужим картам частенько есть лимит на 5-10 тыс руб на одно снятие, то придется большую сумму снимать за несколько подходов. Заграницей подобный минус не имеет значения, так как по большинству российских карт будет комиссия за снятие.

Кешбек и баллы

Согласен, привязка к определенным магазинам не очень удобна, и для меня это самый существенный минус. Но на рынке очень мало похожих предложений, чтобы и 3% на любые операции, и при этом затраты на обслуживание 990 руб в год. Обычно кешбек предлагается около 1%, есть плата за годовое обслуживание 500-1000 руб, и еще отдельно за смски рублей 50 в месяц (600 в год). Для тех же, кому хватит кешбека в 1.5%, карта выйдет полностью бесплатной. Как я уже говорил, для заграницы карт с курсом ЦБ практически нет. Единственный момент, говорят, что некоторые продавцы на точках могут попытаться навязать вам подключение той или иной услуги, но я сам лично с этим не сталкивался, а получал уже 3 карты и в разных местах. И есть еще такой лайфхак.

Лайфхак: Если при получении карты World в Евросети, вам будут навязывать подключение какой-либо услуги, то берите обычную Mastercard Standart без приставки World, её могут охотнее выдавать без доп услуг. И потом вы сами закажите себе в личном кабинете карту MasterCard World PayPass. В любом случае именная карта более предпочтительна, если речь идет о поездках заграницу.

Из личного опыта. Я вернулся из Таиланда почти с 15000 руб кешбека суммарно по 3-м картам. Все билеты, отели, квартиры, аренду машины, и покупки в супермаркете я оплачивал картой Кукуруза. Такое количество баллов накопилось где-то за полгода (поездка по России + Тай). Таким образом, я уже 10 раз отбил затраты на подключенную услугу «Двойная выгода», а год еще не закончился, как я её подключил. Может для кого-то 15 тыс руб и ерунда, а мне очень нравится, что я теперь буду несколько месяцев заправляться бензином бесплатно. Ну, точнее не бесплатно, так как на ТНК сейчас можно оплатить баллами только 50% бензина. Но меня это не парит, просто чуть дольше буду бонусы тратить.

Для России рекомендую рублевую карту AllAirlines. Она дает хорошую бесплатную мед страховку и кешбек 2-10%. У меня такая, очень выгодно получается.

Карта с кешбеком →Понимаете, самая главная фишка всей этой моей заморочки с картами и кешбками (одна карта для одного, другая для другого) — что единожды выбранная схема хранения средств и их трат, приносит неплохую прибыль в год, при том, что время я на это свое не трачу.

А знаете, когда я ощутил в полной мере, что баллы это реальные деньги? Когда покупал роутер в Евросети. Я просто пришел в Евросеть, забрал роутер и ничего не заплатил. Ни копейки. Только с карты баллы списали. То есть живешь себе живешь, ничего не делаешь, просто тратишь деньги на свои обычные покупки, а бонусы копятся сами собой, и потом они обмениваются на реальный товар. Но вообще, конечно, это суть не баллов, а любого кешбека. Деньги из ничего. Главное только везде картой расплачиваться (а я всегда так делал и делаю), и контролировать свои траты, то есть не повышать их ради кешбека. Про кешбек по картам у меня есть отдельный пост.

Дебетовая и кредитная Кукуруза

Еще я хотел отдельно упомянуть, как Кукуруза стала моей основной картой. Начну издалека.

Пару лет назад я познакомился с людьми, которые оптимизировали свои банковские продукты и жили на проценты от депозитов. Мне эта тема показалась очень интересной, даже несмотря на то, что тогда денег на существенный депозит у меня не было. Логично же, что на счету надо иметь несколько миллионов минимум, чтобы проценты были достаточными для проживания. Тем не менее я решил разобраться в вопросе и узнал, что есть карты с бесплатным обслуживанием, есть кешбеки, есть карты без комиссий при оплате покупок заграницей. Сначала я понаделал себе кучу карт (штук 10), а потом понял, что тема хоть и интересная, но постоянно мониторить изменения (тарифов, категорий повышенного кешбека и тд), а также держать в голове, какой именно картой когда надо расплачиваться, не для меня. Хотелось универсальной карты. В итоге, сделав Кукурузу для заграницы и попользовавшись ей, я понял, что ей вполне можно и нужно пользоваться в России. Та самая более менее универсальная карта для трат, из рублевых.

Для снятия налички у меня есть сберовская карта, банкоматы в каждом районе, лимит 150 тыс руб в день на снятие, более чем. Я бы с радостью избавился от нее (сервис так себе), но она есть у большинства жителей России, и бывает очень удобно перекинуть кому-то деньги. Для хранения же средств можно использовать депозиты Тинькофф и их карты. В итоге 3 карты на все случаи жизни и совсем несложная схема.

Не так давно я сделал себе еще кредитную карту Кукуруза. Ранее я часто пользовался кредиткой Хомкредит, но там ухудшились условия, поэтому пришлось сменить. Зачем нужны кредитные карты, я уже тоже писал, а также, как ими правильно пользоваться. Да, кредитка в целом совсем необязательна, но я уже привык. Тем более при её оформлении на 1 месяц дается бесплатно услуга «Двойная выгода +».

Промокод для читателей Life-trip

UPDATE. Акция закончилась. Данный пост не обновляется, поэтому все подробности по условиям получения карты и всем тарифам, смотрите вот в этом посте.

Сейчас у вас есть возможность получить на халяву 500 руб. Мелочь, но приятно. Для этого вам нужно оформить карту и выполнить простые условия. Подробности на страницы акции. Перечислю основное:

1. Оформите карту в Евросети (это должна быть ваша первая карта Кукуруза, вы новый клиент).

2. Установите мобильное приложение «Кукуруза» для iOS или Android и введи промо-код: LIFETRIP (обратите внимание, что промокод пишется без дефиса и с большой буквы).

3. Оплатите картой любую покупку.

4. Получите 5000 баллов на бонусный счет! (5000 баллов = 500 рублей)

Далее в течении месяца будут начислены «приветственные бонусы 5000». Так что тем, кто раздумывал оформить карту, данное предложение придется в самый раз. Учтите, предложение доступно до 31 июля 2016 года.

P.S. Если есть какие-то вопросы, спрашивайте.

Выбрать страховку очень сложно, поэтому вот выжимка с форумов и из опыта - ТОП страховок. Я часто путешествую и сам пользуюсь страховками.

ТОП страховок →